グレイステクノロジー(証券コード:6541)という銘柄をご存知ですか?

国内外のメーカー向けに、産業機械マニュアルの作成・管理・運用などのサービスを提供する会社ですが、残念なことに、来週、2022年2月28日(月)に上場廃止となる予定です。

株価大暴落の末の、上場廃止。

一体同社に何が起きたのでしょうか?

そしてもし同社の株を持っていたら、この暴落を回避する術はあったのでしょうか?

私たちは株を買った後、何に気を付けるべきなのでしょうか?

株を買った後に気をつけるべき3つのことは、以下であると考えています。

(2)自分が保有を続ける理由が崩れたら、潔く売却する!

(3)「一つの籠にすべてを盛るな!」を徹底する!

まずは、何が起きたのか、から整理していきます。

■一体何が起きたのか?

2021年以降、同社に何が起きたのか、適時開示の内容をもとに時系列で見ていきます。

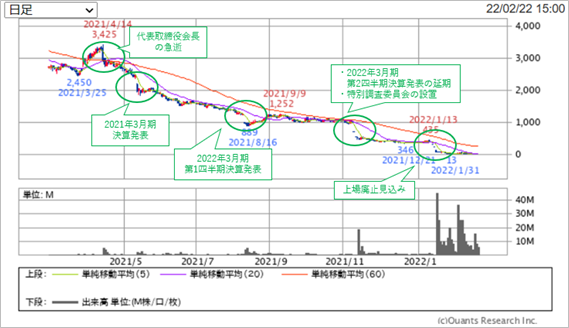

(1) 2021/4/14 代表取締役会長の急逝

松村幸治代表取締役会長が4/13に急逝しました。

(2) 2021/5/14 2021年3月期決算発表

2021年3月期通期の決算発表が行われました。

2020年11月にHOTARU株式会社の全株式を取得したため、2021年3月期第3四半期決算より、「連結決算」に移行しました。

そのため決算短信上、前期比の記載がありませんでしたが、単純に比較すると、売上高:+41.4%、営業利益:+22.1%、純利益:+63.3%の好決算でした。

一方、来期予想は売上高:+56.1%、営業利益:+3.0%、純利益:▲25.4%でした。

売上高こそM&Aの影響で増加となりましたが、営業利益の伸びは大幅に鈍化し、純利益は上場来初めて減益予想となりました。

2016年12月の上場以来、増収増益を続けていましたので、失望感から株価は決算発表後大きく下落しました。

(3) 2021/8/11 2022年3月期第1四半期決算発表

新年度の第1四半期決算発表が行われました。

通期予想に対する進捗度は、売上高:17.5%、営業利益:8.9%、純利益:15.8%でした。

ただでさえ失望された業績予想にも関わらず、それに対する進捗が悪く(Q1は25%が順調な目安)、株価は決算発表後、再び下落しました。

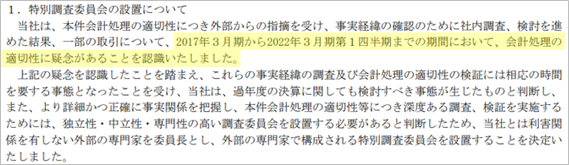

(4) 2021/11/9 2022年3月期第2四半期決算発表の遅延、特別調査委員会の設置

不適切な会計処理が行われていた疑念があることから、特別調査委員会を設置すること、第2四半期決算発表を延期することが発表されました。

疑念のある取引の対象は、2017年3月期からと、6年にも渡る長期に渡りました。

同社は2016年12月上場ですので、上場した年度から、ということになります。

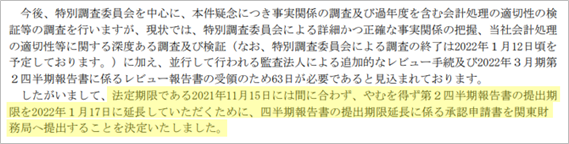

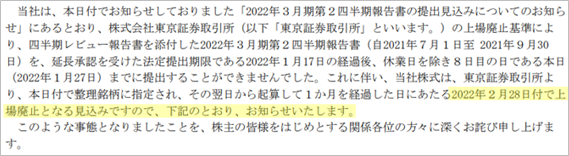

(5) 2021/11/15 2022年3月期第2四半期報告書提出期限延期

本来11/15までに提出が必要な第2四半期報告書の提出期限を、2022/1/17に延長することを関東財務局に届け出し、承認されました。

(6) 2021/12/17 代表取締役の移動および取締役の辞任

飯田智也代表取締役社長が、責任をとり辞任することとなりました。

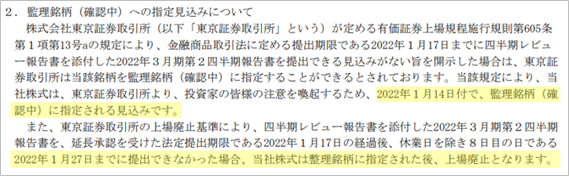

(7) 2022/1/14 2022年3月期第2四半期報告書提出遅延、監理銘柄指定見込み

2022/1/17までに提出期限を延期していた第2四半期報告書について、調査継続中のため期限までに提出できないことが発表されました。

同時に、東京証券取引所が定める「監理銘柄」に指定されることになりました。

延長をしていた2022年3月期第2四半期報告書を2022/1/27までに提出できなかった場合、上場廃止になることとなりました。

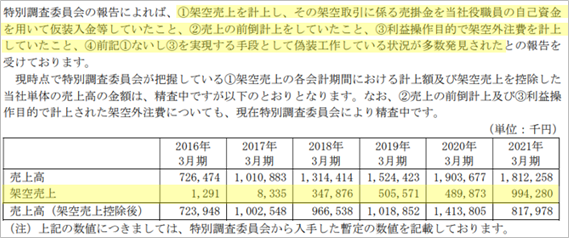

不適切な会計処理の内容について、具体的な内容についても報告されました。

②売上の前倒計上

③利益操作目的で架空外注費を計上

④上記①ないし③を実現する手段として偽装工作している状況が多数発見

年々架空計上額が増えていったことがわかります。

(8) 2022/1/27 上場廃止決定

2022年3月期第2四半期報告書を2022/1/27までに提出できなかったため、上場廃止が決まりました。

以上が現在までの経緯です。

もちろん何も知らない社員の方々もたくさんいたとは思うので気の毒ですが、長期間に渡り、不適切な会計処理が組織ぐるみで行われていた、と言われても仕方のない実態が明らかになりました。

企業の正しい開示を前提に株式市場では投資判断がされますので、これは大問題です。

同社の成長を信じて株を買っていた株主にしてみたら「ふざけるな!」という話です。

■株価の動きは?

昨日(2022年2月22日)の終値は20円。

2020年12月の高値4,235円(株式分割後換算)の200分の1以下です。

上記の適時開示と照らし合わせてチャートを見てみると、以下の通りです。

■業績の推移に、変調の兆しはなかったのか?

上場(2016年12月)以来の決算書の内容のどこかに、変調の兆しはなかったのか?

過去の決算書の数値を遡って調べてみました。

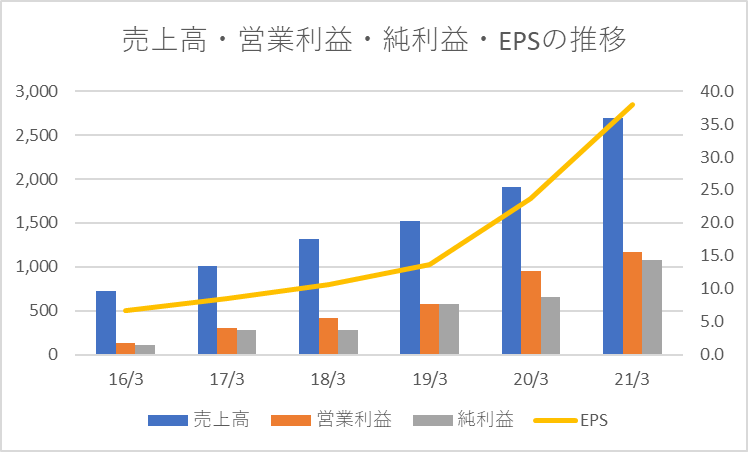

・PLの観点からチェック。過去の実績は申し分なし!

まずはPL(損益計算書)の観点から、過去6年間の売上高・営業利益・純利益・EPSの推移を見ると、以下の通りです。

営業利益 → 毎年22%以上で増益を継続。

純利益 → 17/3→18/3は横ばいも、それ以外の年は+15%以上で増益を継続。

利益率 → 営業利益率は18%~50%、純利益率は15~40%と高い収益性発揮。

全く問題はないどころか、非常に素晴らしい成長性・収益性でした。

変調の兆しは全くありません。

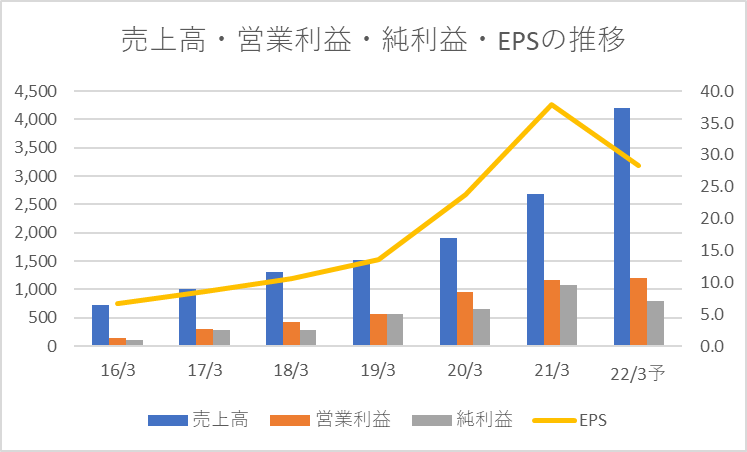

・2022年3月期予想を加えると・・・

上記のグラフに、2022年3月期予想を加えると、以下の通りです。

前年11月のHOTARU株式会社子会社化により、売上高は大きく増加しますが、純利益は上場来初めて減益予想となりました。

EPSも悪化する予想となりました。

「この買収はあまり良い買い物ではなく、今後利益の伸び悩みや利益率の悪化が予想され、成長ストーリーが崩れた」と考えれば、この決算発表が一つ目の売却タイミングだったのかもしれません。

もちろん、この来期業績予想だけでは、不適切会計の疑いは持ちようがありません。

もし私が保有していれば、買収後のシナジー効果がでるには数年必要だろうと考え、じっくり持ち続けた(このタイミングでは売却できなかった)と思います。

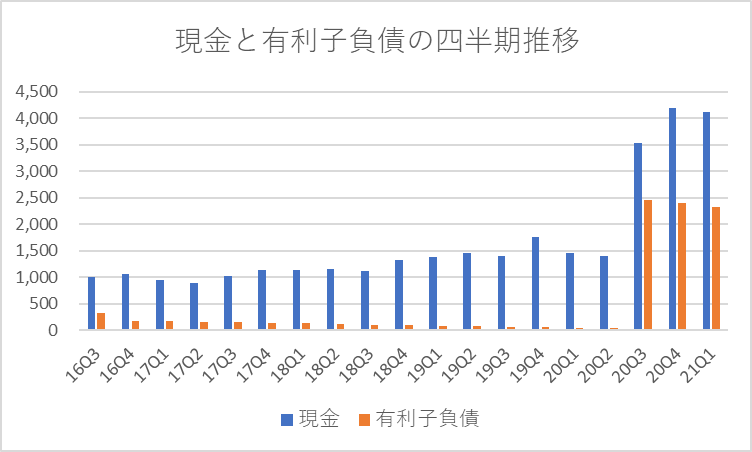

・BSの観点からチェック。

続いてBS(貸借対照表)の観点として、現金と有利子負債の四半期推移から変調の兆しを見ていきます。

架空計上によってPLをきれいに見せることができても、実際にお金が入らないのであれば、それがBSに表れる可能性があります。

グラフにすると以下の通りです。

20Q3は買収に伴い現金・有利子負債が大きく増加していますが、これは適時開示も出ていますし、理由が明確なため違和感はありません。

16Q3~20Q2を見ると、現金の水準は安定しています。

現金はじわじわと増加し、有利子負債はじわじわと減少しています。

本業でしっかり稼げておりキャッシュは増加、そのキャッシュを有利子負債の返済に充ててもなお、現金の水準は増加している、と考えれば違和感はありません。

BSからも変調の兆しは見られません。

■株を買った後に気をつけるべき3つのこと

上記の通り、PL、BS、いずれの面からも、私の目からは変調の兆しを見つけることはできませんでした。

不正会計が行われている、売上や外注費の架空計上が行われるなんて想像さえしませんので、投資家が決算書からこのリスクに気づくのは、ほとんど不可能なのではないか思います。

ではどうするのか?

投資家として自分の大切な資産を守るために気をつけるべきことは、以下の3点だと考えています。

(2)自分が保有を続ける理由が崩れたら、潔く売却する!

(3)「一つの籠にすべてを盛るな!」を徹底する!

(1)保有銘柄の決算書を定期的に観察し、違和感がないかをチェックする!

今回は何も違和感に気づけませんでしたが、決算書を注意深く読むことで、違和感に気づける場合もあると思います。

特に今回のような架空の売上計上の場合、利益の動きとキャッシュの動きに違和感がでやすいのではないかと考えています。

営業利益の額と営業CFの額のギャップがヒントになると思うので、今後このギャップを注意深く観察していきたいと考えています。

(2)自分が保有を続ける理由が崩れたら、潔く売却する!

永久に保有し続けるつもりで株を買っても、その会社が上場廃止になってしまったら投資額を失うことになります。

長期保有を前提に考える場合でも、「保有し続ける理由」を自分なりに決めておくことが大切だと考えています。

例えば・・・

・売上高が+10%以上成長し続ける限り、保有を続ける

・純利益の黒字が続く限り、保有を続ける

・売上高営業利益率が15%を超えて高収益な体質が維持できている限り、保有を続ける

・配当金を減配しない限り、保有を続ける

・株主優待がなくならない限り、保有を続ける

・株価が●●円を割らない限り、保有を続ける

どのような理由を設定するかは銘柄ごとに変えていいと思いますが、どの銘柄に対しても「保有し続ける理由」を明確にし、その理由を外れた時は、潔く売却することも必要だと思います。

特に成長期待が高いグロース銘柄の場合、その成長ストーリーが崩れた際は多くの投資家の失望を招き株価が大きく下がることがよく起きます。

株価の動きに一喜一憂するのではなく、その会社の成長性に対して自分なりのものさしで基準を決めることが大切だと考えています。

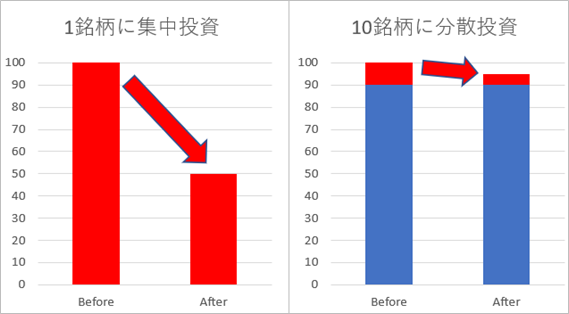

(3)「一つの籠にすべてを盛るな!」を徹底する!

有名な相場格言ですが、自分の資産全体に対して一つの銘柄の比率が大きくなり過ぎていないかは、とても大切です。

大げさな例ですが、もし1銘柄に資産の全てを集中投資し、その銘柄の株価が半分になったら、資産全体も半分になってしまいます。

一方、もし10銘柄に資産を10等分して分散投資し、そのうち1銘柄の株価が半分になったら、資産全体で見れば▲5%しか資産は減りません。

1銘柄に集中投資して、その銘柄の株価が上昇すれば、一気に資産を増やすことができますが、その逆もありうるということを認識しないといけませんね。

リスク許容度により戦略は変わってくると思いますが、一定程度リスクを分散させることは大事だと考えています。

私自身は、

・1銘柄が資産全体の20%を越えないこと

・1つのテーマが資産全体の30%を越えないこと

・現金比率を10~30%にコントロールすること

を意識してポートフォリオを管理しています。

■おわりに

今回のような不正会計が起こると、株式投資に二の足を踏んでしまう人もいるかと思います。

実際にこのようなリスクがあるということは、投資家として理解すべきですね。

そのリスクをいかに最小限に抑えるのか。

・決算書を読んで理解する力を高めること

・自分なりのルールを作るために様々な投資の考え方を学ぶこと

・ルールを外れた場合は、投資をしない、投資をやめる(売却する)勇気を持つこと

知識面、思考面、精神面、様々な角度で自分のレベルを高めてこの不確実な相場に向き合っていくことが求められますね。

実をいうと、私自身この銘柄にはとても興味をもっていて、2018年6月~2020年12月までまで投資対象候補として観察していました。

タイミングさえ合えば、買っていても全くおかしくない銘柄でした。

今回はたまたま買ってなかったので暴落の被害にはあいませんでしたが、とても他人事には思えず、今回自分の考えを残しておこうと思い、記事にしました。

今保有している銘柄、今買おうと考えている銘柄で同じことは起きないか?

起こらないかもしれないし、起こるかもしれない。

そればかりはわかりませんから、起こった時に致命傷にならないように、日々備えていきたいものですね。

うまくいくこともあれば、うまくいかないこともありますが、どんな経験からも学びを得て、成長していきましょう!

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

コメント