個別株投資で毎年資産+10%を目指し、気になっている銘柄の決算発表内容を分析し、今後の投資戦略について私なりの視点で書いていきます。

株式投資を学ぶならファイナンシャルアカデミー■本日のチェック銘柄

今日チェックするのは米・オンライン旅行会社(OTA:Online Travel Agent)のエクスペディア・グループ(ティッカーシンボル:EXPE)です。

NASDAQ上場で、決算期は12月です。

SBI証券お客様サイト内の「銘柄サマリー情報」より数値を抜粋すると、時価総額は138億ドル、従業員数は14,800人です。

最近は、ムロツヨシさん、藤野涼子さんがテレビCMに出演しています。

私がこの会社に注目している理由は

①旅行・宿泊のオンライン予約は今後も伸びていくと考えているから

②以前ラオスに旅行に行った際にエクスペディアを使って予約したが、便利だと感じたから

です。

なお、現在私はエクスペディア・グループの株を7株保有しています。

今年9月に同社の株を買付しました。

当時の株式ポートフォリオは以下の記事をご参照下さい!

【米国株3銘柄を買付!】今週の株式投資ポートフォリオ振り返り#220923

■決算発表内容の概要

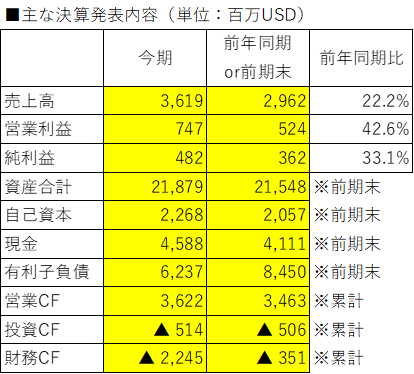

2022/11/3(木)に発表した2022年7~9月期(第3四半期)決算の主な内容は以下の通りです。

【各数値の定義】(決算書のどの数値からとっているか)

売上高:Revenue

営業利益:Operating income

純利益:Net income attributable to Expedia Group, Inc. common stockholders

資産合計:Total assets

自己資本:Total Expedia Group, Inc. stockholders’ equity

現金:Cash and cash equivalents

有利子負債:Current maturities of long-term debt, Long-term debt

営業CF:Net cash provided by operating activities

投資CF:Net cash used in investing activities

財務CF:Net cash used in financing activities

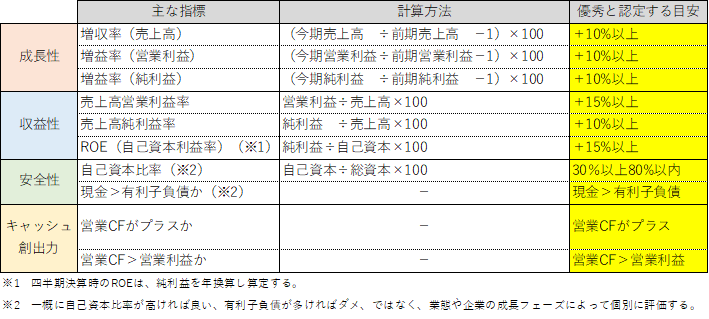

■決算発表内容分析のものさし

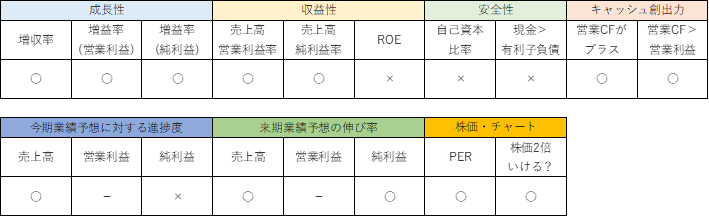

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

Q3の売上高は前年同期比+22.2%、営業利益は同+42.6%、純利益は同+33.1%でした。

Q3累計の売上高は同+43.2%、営業利益は同+4,060.9%、純利益は前期の赤字▲545百万ドルから今期は175百万ドルに黒字転換でした。

売上高は目安の+10%を大きく上回り増収となりました。

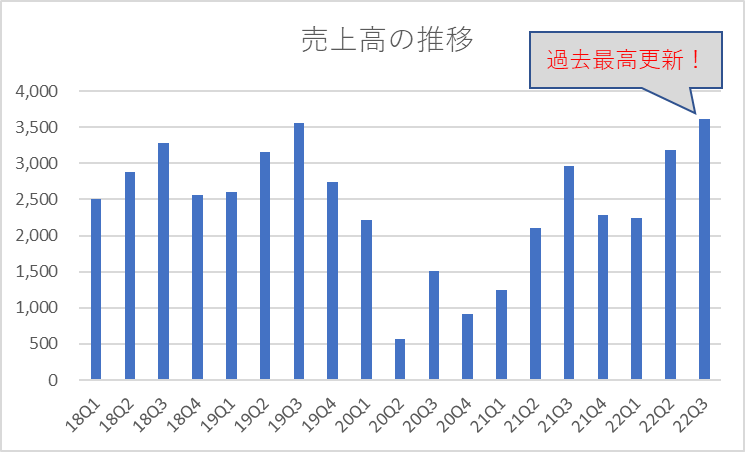

2019年Q3比では+1.7%と、コロナ前同期を上回る回復を示し、四半期売上高は過去最高を記録しました。

(Q3累計では2019年比▲2.9%と、あと一歩です。)

2018年以降の四半期売上高の推移は以下の通りです。

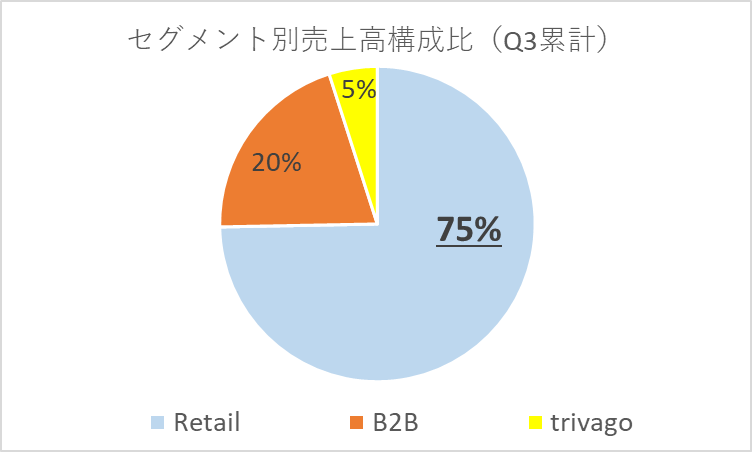

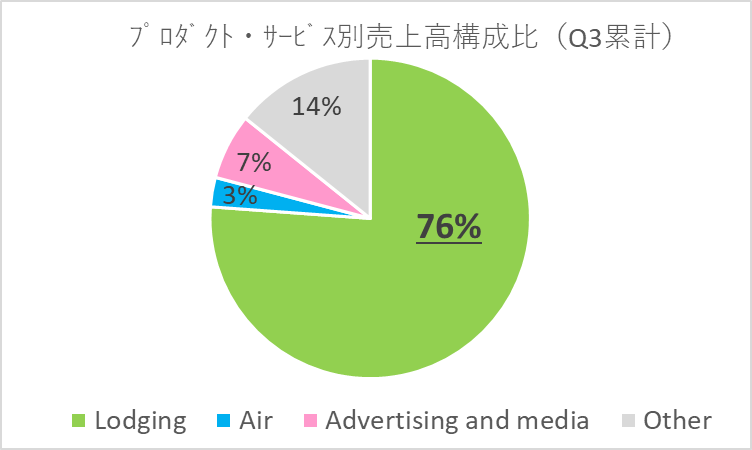

Q3累計の売上高をセグメント別、プロダクト・サービス別で見ると、以下の通りです。

セグメント別では75%がリテールで、B2Bが20%です。

プロダクト・サービス別では宿泊(Lodging)が76%で、広告メディア(Advertising and media)が7%、航空(Air)が3%と続きます。

主力である宿泊(Lodging)が前年同期比+25%と牽引しました。

販売促進費(Selling and marketing)は前年同期比+27%と増加しました。(1,314百万ドル→1,669百万ドル)

積極的に販売促進に資金を投じ、売上高増加につなげています。

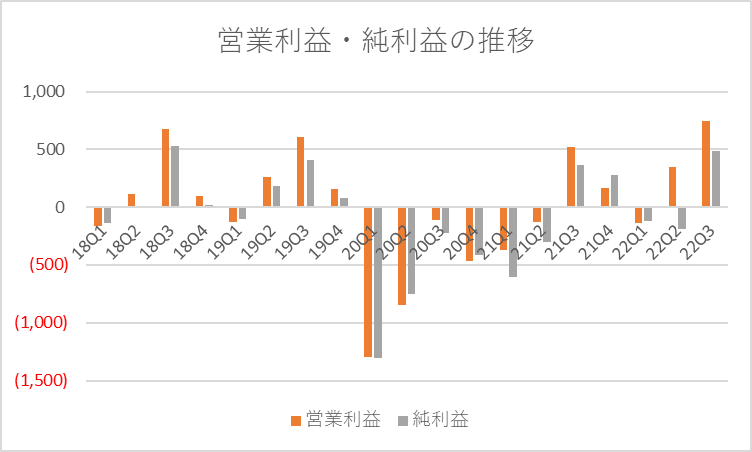

2018年以降の四半期営業利益・純利益の推移は以下の通りです。

コロナ禍の2020年は大幅な赤字を計上しましたが、だんだんと回復に向かってきていることがわかります。

●収益性のチェック

売上高営業利益率は20.6%、売上高純利益率は13.3%でした。

目安の15%、10%を上回りました。

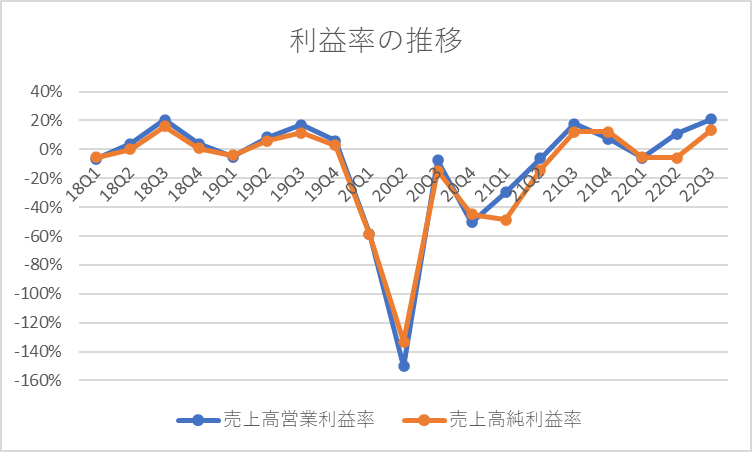

2018年以降の利益率の推移は以下の通りです。

参考に、コロナ前2019年通期は、売上高営業利益率が7.5%、売上高純利益率が4.7%でした。

Q3の売上高営業利益率は直近5年で最高となりました。

ROEは10.3%でした。

目安の15%は下回りました。

●安全性のチェック

自己資本比率は10.4%でした。

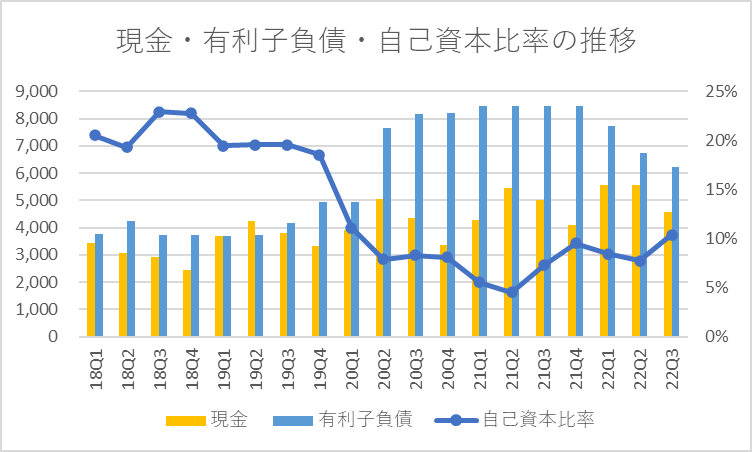

保有している現金4,588百万ドル、有利子負債8,450百万ドルと、有利子負債が現金を上回りました。

前期末と比べると、現金が477百万ドル増加し、有利子負債は▲2,213百万ドル減少し、財務の安全性は改善しました。

2018年以降の現金・有利子負債・自己資本比率の推移は以下の通りです。

自己資本比率は、コロナ禍によって20Q1から急激に低下しましたが、21Q2を底に改善傾向にあります。

20Q2以降10%を切っていましたが、2年半ぶりに10%台に回復しました。

有利子負債は20Q2から急激に増加しました。

旅行需要が蒸発し、運転資金を確保するために有利子負債を増加させたことがわかります。

22Q1、22Q2、22Q3と有利子負債の返済が徐々に進んでおり、将来の事業回復に向けた自信が垣間見えます。

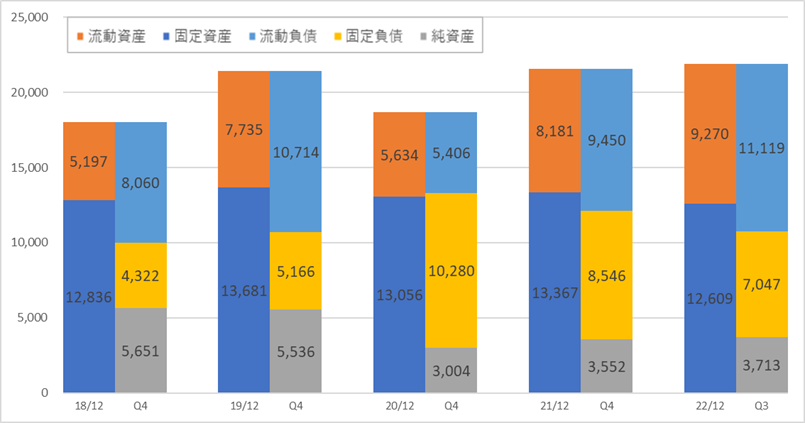

過去4年(2018年12月期~2021年12月期)と今期Q3の貸借対照表の推移は以下の通りです。

コロナ禍によって2020年12月期に純資産が大幅に減少しました。

じわじわと純資産の水準は回復に向かっています。

短期的な安全性を示す流動比率(流動資産÷流動負債×100)は83.4%と、安全とされる目安の100%を割っています。

●キャッシュ創出力のチェック

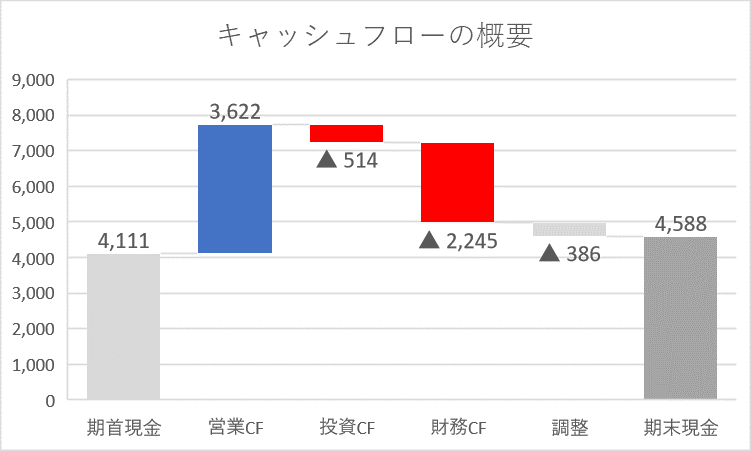

営業CFは+3,622百万ドルと、キャッシュインとなりました。

累計営業利益957百万ドルを上回りました。

キャッシュフローの概要を図にすると以下の通りです。

営業CFが大きくプラスとなった要因は、まだ売上高に計上されていない10月以降の予約に関する入金(Deferred merchant bookings:+1,770百万ドル)です。

Deferred merchant bookingsは1年前の21Q3時点では+2,787百万ドルと非常に大きく、旅行需要の回復が顕在化する前のタイミングで、将来の回復の息吹、先行受注状況の良好さを示していました。

1年前と比べ22Q3時点の数値が小さくなっているのは、それだけ旅行需要回復が顕在化してきた証拠であり、それが過去最高を記録した四半期売上高にも表れています。

コロナ前19Q3時点では+1,305百万ドルでしたので、かなり正常化に近づいてきたなという印象です。

財務CF▲2,245百万ドルの主な要因は長期借入金の返済(Payment of long-term debt:▲2,141百万ドル)です。

本業で得たキャッシュ(営業CF)を使い、借入金を返済(財務CF)しており、良好な循環になってきています。

参考:危ない会社への投資を回避できる!キャッシュ・フロー8つのパターン!

■業績予想に対する進捗度

SBI証券お客様サイト内の「財務詳細」情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する進捗度は売上高:77.0%、純利益:41.0%でした。

純利益はQ2までは赤字でしたので、これから巻き返しといったところでしょう。

純利益の通期予想は426百万ドルで、Q3累計の実績は175百万ドルです。

Q3(7-9月)は旅行シーズンではありますが、この3ヶ月で482百万ドルの純利益を残していますので、通期目標達成は決して非現実的ではないと考えています。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の「財務詳細」情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

売上高:+10.4%、純利益:+161.3%と、増収増益と予想されています。

コロナ禍からの脱却がだんだんと顕在化してきました。

世界的なインフレで人々の財布のひもが固くなることは懸念されますが、コロナ禍で蓄積された「旅行に行きたい!」という想いも相当大きいと思いますので、来期の飛躍を期待しています。

■株価水準とチャートの動き

11/4(金)の終値は92ドルです。PERは28倍です。

過去5年の株価の動き(週足)は以下の通りです。

2020年のコロナショックにより旅行需要が蒸発し、株価は40ドルまで急激に下落しました。

その後業績は苦しい状況が続いていたにもかかわらず、金融相場によって株価は回復し、今年2月には上場来高値の217ドルまで上昇しました。

相場の地合いが崩れたこともあり、また、21Q3、21Q4と四半期黒字でしたが、22Q1では再び四半期赤字に転落したこともあり、株価は下落。

現在は100ドルを下回る水準です。

コロナ前の株価より安い水準であり、今後の需要回復を考えれば、ここからの上昇が期待できるのではないかと考えています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

Q3売上高は前年同期比+22.2%と、四半期として過去最高を記録し、純利益も3四半期ぶりに黒字転換し、旅行需要回復が顕在化してきました。

2021年10~12月期(第4四半期)の決算発表から同社の動きを継続的に観察してきましたが、私が最も注目していたのは営業CFのDeferred merchant bookingsの動きです。

良好な先行受注の状況をこの数字から感じていましたので、それが今回の決算発表の数値にも表れてきたなと実感しています。

同社は配当がないため、キャピタルゲイン狙いで「5年で株価2倍」を狙って観察しています。

9月に約90ドルで買付しました。

為替は1ドル144円台の円安水準ではありましたが、今後の旅行需要の回復、株価の回復を期待してエントリーしました。

今後株価が下落した場合は、70ドル、60ドルを目安に追加買付も考えています。

世界的なインフレで人々の財布のひもが固くなることは懸念され、特に来年いっぱいくらいは心配ではありますが、コロナ禍で蓄積された「旅行に行きたい!」という想いも相当大きいと思いますので、来期の飛躍を期待しています。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

サラリーマン投資家ランキング

↑少しでも有益だったと思って頂けましたら、1日1回応援クリックお願いします!とっても励みになります!ランキング5位以内目指してチャレンジ中です!

■参考:同社に関する過去の記事

・【エクスペディア】22/8/4決算発表内容と私の投資戦略

※22/8/4(木)に発表した2022年4月~6月期(第2四半期)決算についての記事です。

・【エクスペディア】22/5/2決算発表内容と私の投資戦略

※22/5/2(月)に発表した2022年1月~3月期(第1四半期)決算についての記事です。

・【エクスペディア】22/2/10決算発表内容と私の投資戦略

※22/2/10(木)に発表した2021年10月~12月期(第4四半期)決算についての記事です。

コメント