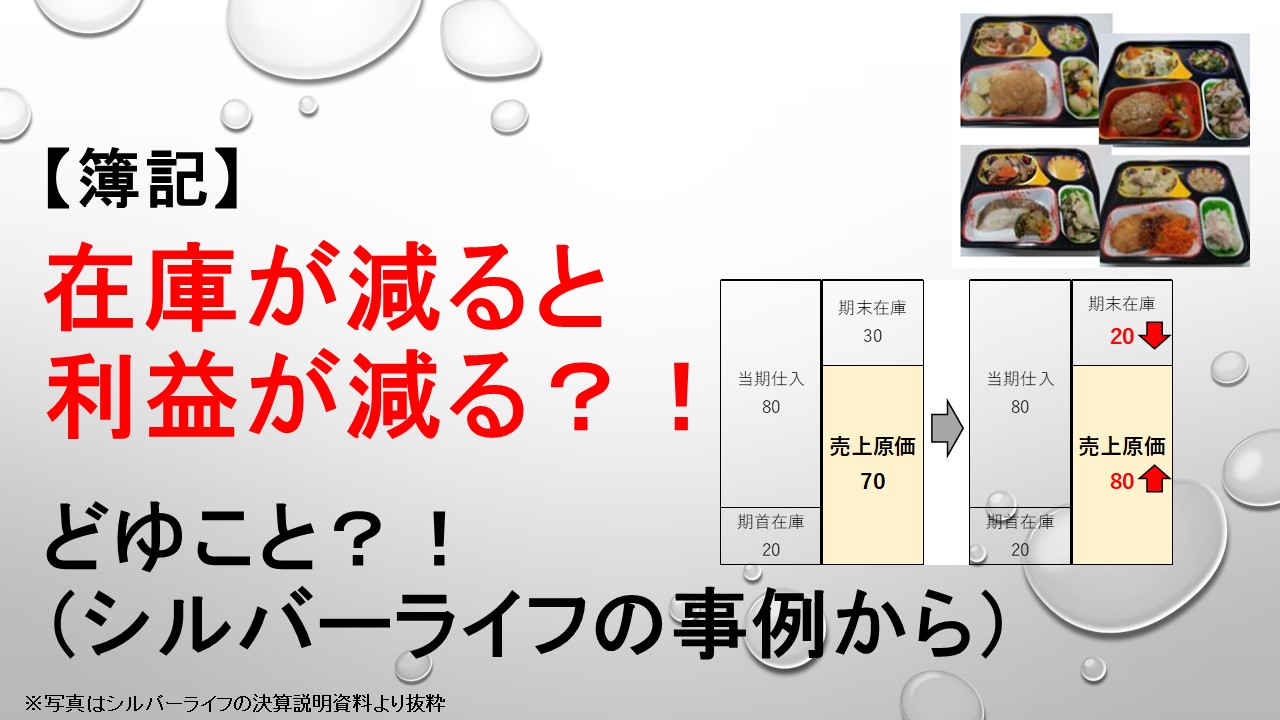

今日は「簿記」に関するお話です。

2022年12月26日(月)、私も100株保有する(株)シルバーライフが、2023年10月期第1四半期決算の数値訂正を発表しました。

訂正となった理由は、以下の通りです。

本来の在庫金額より過大に集計してしまっていた・・

本来「100」しか在庫がないのに、「110」を計上してしまっていた。

なので、「10」在庫を減らすように訂正します。

というイメージです。

さて、在庫が減った時、利益は増えるでしょうか?減るでしょうか?

■在庫が減ったら利益は増える?減る?みんなはどう思う?

この記事の投稿にあたり、Twitterでアンケートをとりました。

その結果は以下の通りです。

💡頭の体操です💡

— かたつむり君@個別株で毎年資産+10%目標 (@posikatatsumuri) December 29, 2022

ある会社で決算発表内容の訂正が行われました。

売上高は変わらず、「在庫」(=まだ売れていない商品)が減りました。

さて、「利益」は増えるでしょうか?減るでしょうか?

ご回答頂いた68名の皆さん、ありがとうございました!

皆さんの考えも半分に割れました。

「在庫が減る = 商品が売れる」

ということだから、利益は増えそう! と私も以前は思っていました。

でも実は・・・・

■在庫が減って、利益も減った!

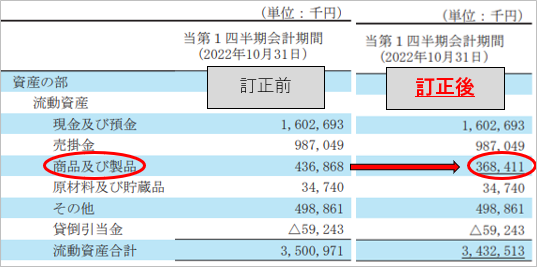

訂正発表の内容を見ていきます。

まず、在庫です。

財務諸表上、在庫は「商品及び製品」として表示されています。

今回の訂正によって、436,868千円→368,411千円に、在庫は減少しました(▲68,457千円)。

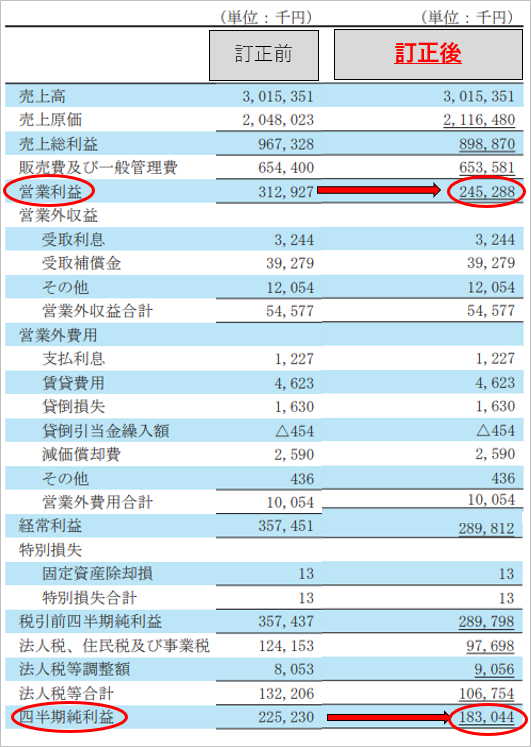

次に利益です。

今回の訂正によって、営業利益は312,927千円から245,288千円に(▲67,639千円)、純利益は225,230千円から183,044千円に(▲42,186千円)、利益はそれぞれ減少しました。

つまり、

「在庫が減ったら、利益が減る」

というのが今回のアンケートの答えです!

■なぜ、在庫が減ると利益が減るのか?

なぜ、在庫が減ると利益が減るのか?

これは、「売上原価」の算定方法がポイントになります。

(ここは完全に簿記の話です。)

損益計算書をもう一度見てみると、今回の訂正によって、「売上原価」が増加しています。

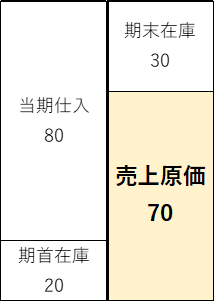

売上原価というのは、今期販売した商品に対する原価を意味しますが、その計算方法は、以下の通りです。

式だけだとわかりにくいので、簡単な図にすると、以下の通りです。

例えば、スマートフォンを仕入れて販売する街の電気屋さんをイメージしてみて下さい。

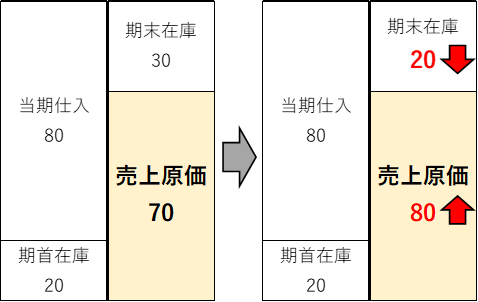

期首の時点で在庫(昨年からの売れ残り)が20万円分(1台1万円×20台)あります。

当期新たに80万円分(1台1万円×80台)のスマートフォンを仕入れました。

期末の時点で30万円分(1台1万円×30台)が売れ残りました。

さて、今期販売したスマートフォンの原価はいくらでしょうか?

答えは70万円(1台1万円×70台)ですね。

この70万円が、今期販売した商品に対する原価、「売上原価」というわけです。

今回の訂正発表の原因は、

「本来の在庫金額より過大に集計してしまっていた」

でしたね。

このスマートフォンの例で言えば、本来は期末に「20」しか在庫がないのに、「30」を計上してしまっていた。

なので、「10」在庫を減らすように訂正します。

というイメージです。

図にするとこうなります。

在庫が「30」から「20」に、減少しました。

すると、売上原価はどうなっていますか?

「70」から「80」に増加しました。

「売上高」から「売上原価」を引いたものが「利益」となりますので、「売上原価」が増えれば、「利益」は減りますね。

これが、簿記の観点からみた

「在庫が減ったら、(売上原価が増えて、)利益が減る」のからくりです。

■とはいえ残る違和感・・・話の前提は?

とはいっても、やっぱり違和感は残りますよね。

今回の話には、1つの大事な前提があります。

それは、今回の訂正によって「売上高は変わらない」ということです。

通常の経済活動の中では、「在庫が減ったら、利益が増える」が基本です。

ただし順番は逆かもしれませんし、売上についても付け加えるべきかもしれません。

「売上が増えたら、利益が増える。売上が増えたら、在庫(売れ残り)が減る。」

反対に、

「売上が減ったら、利益は減る。売上が減ったら、在庫(売れ残り)が増える。」

在庫の増減によって売上や利益が変わるのではなく、売上の増減によって在庫が変わる、というのが正しい順番のように思います。

ですので、

在庫を増やせば利益が増えるから、在庫を増やせー!

と言っている方がいれば、期末の会計処理のテクニカル的な観点で言っているのか、企業経営の観点で言っているのか、よく確認する必要がありますね。

前者であれば一理ありますが、不正会計にならないかは注意が必要ですね。

後者であれば、在庫を起点に考えるのは間違いで、市場の需要を起点に考える必要があります。

増やした在庫を全て販売できれば良いですが、商品の人気がなくなったり古くなったりして販売できなかった場合、在庫の処分をし、損失を計上することになります。

常に市場の需要を見極めて、適正な水準で在庫を持つことが大切ですね。

■おわりに

簿記の話もあり、少し難しかったかもしれません。

在庫のコントロールや在庫の評価は利益に影響を与えるため、財務諸表においてとても重要な要素の一つです。

今回の訂正を受けて、シルバーライフの営業利益・純利益はそれぞれ▲20%程減少し、それに伴い発表翌日の株価も▲19.1%と大きく下落しました。

今回は10月から取り扱いを始めた新商品の集計単位の間違いということで恣意的なものではないと思いますが、在庫の評価は粉飾決算(利益の水増し)につながる可能性もありますので、在庫を多く抱えている会社については、株式投資の際に注意していきたいと思います。

なお、この利益と在庫の関係については、簿記系Youtuberのふくしままさゆきさんの動画がとてもわかりやすくてオススメです。

1時間9分の動画で少し長いですが、興味のある方は、ぜひ見てみて下さい。

【会社経営と会計】「在庫が増えると利益が増える」の謎を完全解説! 「在庫に税金がかかる」のもなぜ? – YouTube

日本の会社も米国の会社も、簿記の考え方に則って財務諸表を作成しています。

簿記の知識を高めて、会社の財務状態の理解や株式投資に活かしていきましょう!

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

コメント