2026年4月、会計のルールが変わりそうです!

新たなルールが適用される見通しなのは「リース会計基準」。

企業が不動産や倉庫、店舗、設備などを借りて使う時に、どのように会計処理をすればいいのか、のルールです。

店舗をリースで借りている小売り企業や外食企業など、借り手にとって影響の大きなルール変更となります!

さて、どうルールが変わるのか?

この変更によって企業の決算書はどう変わるのか?

そして企業経営への影響は?

数年先の話ではありますが、頭の片隅に入れておきましょう!

■ルール変更案の概略

リース会計基準の現状と、ルール変更案の概略は以下の通りです。

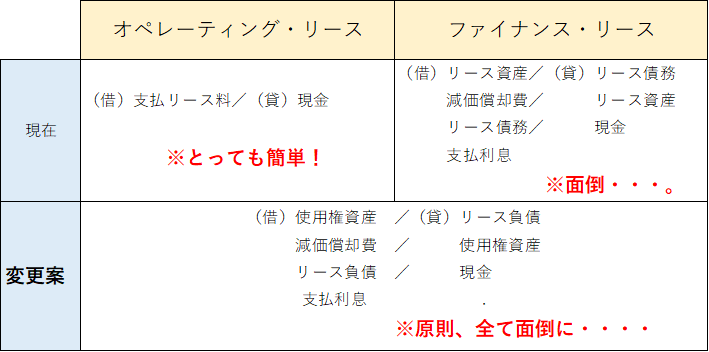

リース取引の会計処理には、「オペレーティング・リース」と呼ばれる方法と、「ファイナンス・リース」と呼ばれる方法、2つの処理方法があります。

【Before】

これまでは、一部の取引(オペレーティング・リース)について、貸借対照表に「資産」や「負債」を計上せず、支払う賃借料(リース料)を毎年の「費用」として処理することが認められていました。

【After】

それが、原則としてすべてのリース取引について、「資産」と「負債」を計上することが必須となり、賃借料を費用として処理することは認めない方向になりそうです。

馴染みのない方にはわかりにくいと思いますが、オペレーティングリースの方が手続きは圧倒的に楽です。

会計の現場にとっては「面倒くさい・・・」というのが今回のルール変更です。

では、なぜそんな現場が面倒くさがる変更をするのでしょうか。

その背景には、リース取引に関する世界の会計処理ルールと日本の会計処理ルールの違いがあります。

■日本と海外、会計ルールの違い

日本の中小企業も米国のGAFAMのような巨大テック企業も、会計の基本は「簿記」の考え方に基づいており、多くの部分で共通します。

一方で、国によって若干ルールが異なる点もあります。

日本の多くの企業が採用しているのが「日本基準」という会計基準。

一方、米国には「米国会計基準(US GAAP)」という会計基準があります。

また、「国際会計基準(IFRS)」という会計基準もあります。

会計基準ごとに違いがあり、「リース会計」においては、IFRSもUS GAAPは2016年のルール変更により、原則全てのリース取引について「資産」と「負債」を計上することを求めています。

日本の会計の世界では、IFRSやUS GAAPなどのグローバルスタンダードに近づけていきましょう、という動きがあり、今回のリース会計のルール変更もその流れの一環です。

■企業経営への影響は?

決算書への主な影響を3点紹介します。

(1)BSが大きく膨らむ

(2)自己資本比率が低下する

(3)利益率の見え方が変わる

資産と負債を計上する必要があるわけですので、当然貸借対照表(BS)の規模が大きくなります。

それに伴い、自己資本比率(BSの規模に対する自己資本の比率)は低下します。

自己資本比率が十分に高い優良企業にとっては大した話ではありませんが、金融機関からの借入などの条件として自己資本比率が設定されているような会社の場合、自己資本比率低下は問題になりえます。

利益率の見え方は、段階利益の変更に伴い変わります。

これまでは賃借料として「販売費及び一般管理費」に計上されていましたが、変更後は減価償却費(=「販売費及び一般管理費」)と支払利息(=「営業外費用」)とに計上されます。

「販売費及び一般管理費」が減ることにより、売上高営業利益率はこれまでより高まります。

従来より高い利益率が出た時に、それは事業の成長によるものなのか、リース会計適用によるものなのか、特に変更初年度は注意深く確認する必要があります。

■影響を受ける企業は?

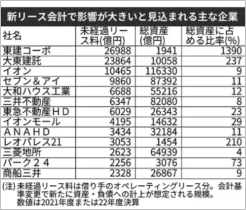

2023年4月23日の日経新聞の記事には、影響が大きいと見込まれる企業として、以下の13社が掲載されていました。

ANAは航空機をリースしています。

航空機、いかにもリース料が高そうですよね。

これがBSに計上されるわけですから、与える影響は大きいはずです。

現在の総資産の約11%分、総資産が増えることが見込まれます。

イオンは全国で運営する店舗がリースの対象となります。

2022年2月期末の未経過リース料は何と1兆円。

こちらも総資産の1割弱のインパクトです。

ANA、イオンに限らず、同業他社も同様の影響が想定されます。

これらの業界・企業を投資対象としている方は、その影響に注意が必要ですね。

■おわりに

今回のリース会計基準の変更は、日本の会計基準をつくる企業会計基準委員会(ASBJ)が5月2日に草案として発表したもので、8月4日までに様々なコメントを募集しています。

詳しくは、こちらをどうぞ↓(まず、読む気は起きないと思いますが。笑)

企業会計基準公開草案第73号「リースに関する会計基準(案)」等の公表|企業会計基準委員会:財務会計基準機構 (asb.or.jp)

正式に適用になるかはまだ決まっていませんし、2026年4月から適用になるかもまだ決まってはいません。

ただ、日本の会計ルールをグローバルスタンダードに足並みを揃えようという方向性がありますので、おそらく正式適用になるでしょう。

私たち投資家として大切なことは、ルール変更が生じた時、投資先もしくは投資対象の企業にどのような影響がありそうか、想像を巡らすことです。

PL(売上高や営業利益)に影響はあるか?

BS(総資産や自己資本比率)に影響はあるか?

投資家の心理に影響はあるか?

株価に影響はあるか?

今回のルール変更はPLに大きな影響を与える話ではないものの、投資家が混乱しないように丁寧な説明が求められたり、借入をしている金融機関からのチェック項目が増えたり、企業としては負担が増加します。

これがなければ、企業成長につながる他のことに経営リソースをさけたかもしれません。

リース会計について詳しい人材を採用する必要が生じたり、新たに外部のアドバイザーとコンサルティング契約を結んだり、人件費や業務委託費が増加するかもしれません。

一方、わかりやすく投資家に説明できた企業は信頼を得ることにつなげられるかもしれません。

企業活動がそうであるように、日々様々な変化に敏感に、企業を取り巻く環境に向き合っていきたいですね。

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

コメント

会計基準が変わる話、良く分かりました。ありがとうございます。

yoehiさん、いつも記事読んで頂きありがとうございます!会計基準変更が企業業績に与える影響、気にかけていきましょう!