私は毎年資産+10%達成を目標に投資に励むサラリーマン投資家です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのはクレジットカード大手のビザ(ティッカーシンボル:V)です。

ニューヨーク証券取引所(NYSE)上場で、決算期は9月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は4,974億ドル、従業員数は20,500名です。

私がこの会社に注目している理由は、

①世界的な知名度とブランド力を持っているから

②収益性の高いビジネスモデルを持っているから です。

なお、現在私はビザの株は保有していません。

■決算発表内容の概要

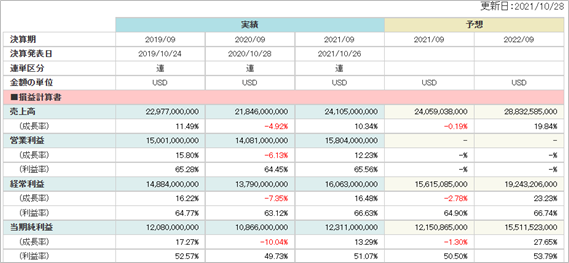

2021/10/26(火)に発表した2021年7~9月期(第4四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

売上高 (Net revenues):6,559(前年同期:5,101 前年同期比: +28.6%)

営業利益(Operating income):4,315(前年同期:3,142 前年同期比:+37.3%)

純利益 (Net income):3,584(前年同期:2,137 前年同期比:+67.7%)

資産合計(Total assets):82,896(前期末:80,919)

自己資本(Total equity):37,589(前期末:36,210)

現金 (Cash and cash equivalents):16,487(前期末:16,289)

有利子負債(Current maturities of debt, Long-term debt):20,977(前期末:24,070)

営業CF(Net cash provided by operating activities):+15,227(前年同期:+10,440)

投資CF(Net cash used in investing activities):▲152(前年同期:+1,427)

財務CF(Net cash provided by financing activities):▲14,410(前年同期:▲3,968)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時のROEは純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+28.6%でした。

営業利益は同+37.3%、純利益は同+67.7%でした。

いずれも高い成長性を示しました。

期末ですので年間での数値を確認すると、以下の通りでした。

年間売上高 :24,105(前期:21,846 前期比:+10.3%)

年間営業利益:15,804(前期:14,081 前期比:+12.2%)

年間純利益 :12,311(前期:10,866 前期比:+13.3%)

年間の増収率・増益率でも前期比+10%を超えていますので優秀ですが、四半期(7-9月)の増収率・増益率がより高いことが伺えます。

世界的なワクチン接種の普及や行動制限の解除によって、ここにきて決済額が増えてきたのかもしれません。

同社が重要視している指標(Key Business Drivers)である決済総額(Payments Volume)は年間で見ると前期比+16%、決済処理件数(Processed Transactions)は同+17%伸びました。

●収益性のチェック

売上高営業利益率は65.8%、売上高純利益率は54.6%、ROEは32.8%でした。

売上高営業利益率と売上高純利益率はいずれも50%超と、非常に高い収益性を誇っています。

ROEも32.8%と非常に高い数値となりました。

●安全性のチェック

自己資本比率は45.3%でした。

保有している現金は16,487で、有利子負債が20,977と上回りました。

現金は前期からほぼ横ばいなのに対し、有利子負債は24,070→20,977と減少しているため、財務体質はやや改善しています。

●キャッシュ創出力のチェック

通期の営業CFは+15,227と、キャッシュインとなりました。

通期営業利益15,804を若干下回りましたが、キャッシュ創出力が非常に高いビジネスモデルであることが伺えます。

■業績予想に対する進捗度

SBI証券お客様サイト内の財務詳細情報より今期の業績予想をチェックします。

業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

1Qは25%、2Qは50%、3Qは75%、4Qは100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

業績予想に対する売上高の達成度は100.2%でした。

営業利益は業績予想の掲載がないため割愛します。

純利益の達成度は101.3%でした。

ほぼ予想通りの着地となりました。

■来期の業績予想から見る将来成長性

同じくSBI証券お客様サイト内の財務詳細情報より、来期の業績予想をチェックします。

来期の売上高成長率は+19.8%です。

営業利益は業績予想の掲載がないため割愛します。

来期の純利益成長率は+27.7%です。

国境を越えた旅行の回復の鈍さへの懸念などもあり、決算発表翌日の昨日、株価は▲6.9%と大きく下げましたが、今期通期では対前期比+10%少々だったのに対し、売上高も純利益も伸びは大きくなる見込みです。

コロナの感染状況や国をまたいだ移動の回復状況は注視する必要がありますが、もし懸念で株価が大きく調整すれば、安く仕込むチャンスかもしれません。

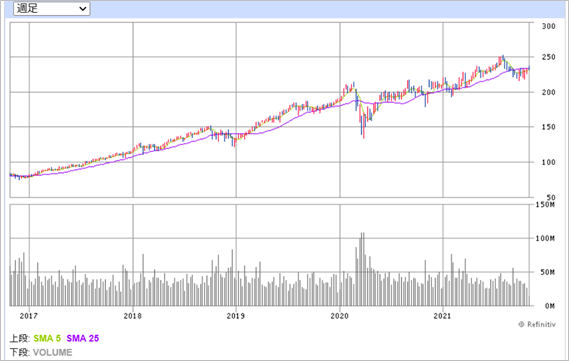

■株価水準とチャートの動き

直近の株価とPERは以下の通りです。

PERは約40倍。少し高いですが、それだけ成長性や収益性への期待があるということでしょう。

過去5年間の株価の動き(週足)は以下の通りです。

2020年のコロナショックで一時的に大きく下げましたが、過去5年きれいに右肩上がりを続けています。

非常に安定感を感じる上がり方で、よっぽどのことがないと、大きな調整は見込めないのかもしれません。

■私の投資戦略

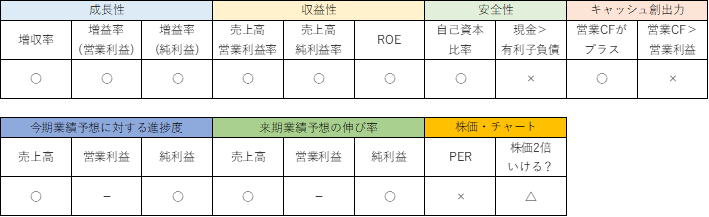

以上の分析内容を簡単に表に整理すると、以下のようになります。

通期での増収率・増益率は+10%を超えており、コロナ禍で移動や消費の制限があってもなお、安定感を感じています。

さすが、世界的なブランドです。

なんといっても魅力はその収益性、利益率の高さです。

純利益で50%を超える利益率の高さは米国の他の優良企業と比べても特筆して高い数値です。

チャンスがあれば是非ポートフォリオに加えたいと思う会社の一つです。

世界的なキャッシュレス化の中で、モバイルペイメントの比率も今後さらに高まっていくことが予想されています。

これがクレジットカードにとってどれほど向い風なのかはこれから注視していく必要がありそうですが、少なくとも5年10年でクレジットカードの地位が崩れてしまうようなことは起きないのではないかと考えています。

株価が安定的に上昇していることから、大きな下落は期待できないかもしれませんが、180ドルあたりまで下がれば、仕掛けていきたいと思っています。

現在の株価から17%程下がった水準で、ここまで下がるとPERは34倍程度になります。

おそらくここまで下がるとすると、同社だけの要因ではなく、市場全体が大きく調整する時なんだろうとは思います。

同社は配当利回りが高いわけではないので(0.6%ほど)、やはり値上がり益を狙いたい、そうすると安くなるまで待ちたい、もし下がらなければ買えなくても仕方ない、というのが私の戦略です。

魚釣りでもするつもりで、じっくり釣竿をたらしながら待ちたいと思います。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント