私は毎年資産+10%達成を目標に投資に励むサラリーマン投資家です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは総合飲料メーカーのキリンホールディングス(証券コード:2503)です。

東証一部上場で、決算期は12月です。

直近の四季報より数値を抜粋すると、時価総額は1兆8,225億円、従業員数は29,818名です。

「食から医にわたる領域で価値を創造し、世界のCSV先進企業となること」を目指している、と長期経営構想「キリングループ・ビジョン2027(KV2027)」に書かれています。

私がこの会社に注目している理由は、

①CSV等、社会への貢献を強く意識した経営に取り組んでいるから

②高いブランド認知があるから

③株主還元意識(安定した配当+株主優待)が高いから

です。

現在私はキリンホールディングスの株は保有していません。

■決算発表内容の概要

2021/11/9(火)に発表した2021年12月期第3四半期決算の主な内容は以下の通りです。

なお、今期より連結決算を採用しているため会社発表では前年同期比の記載はありませんが、以下では単純に前期の数値を記載しています。

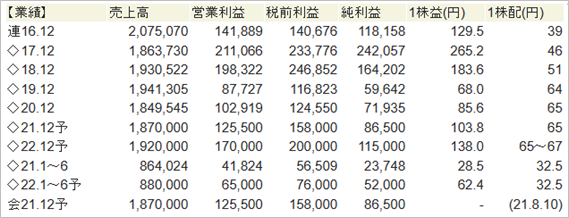

【主な決算発表内容】(単位:百万円)

売上高 :1,326,547(前年同期:1,359,682 前年同期比: ▲2.4%)

営業利益 : 78,475(前年同期: 104,329 前年同期比: ▲24.8%)

純利益 : 51,627(前年同期: 71,751 前年同期比: ▲28.0%)

資産合計 :2,408,079(前期末:2,459,363)

自己資本 : 862,138(前期末: 838,584)

現金 : 231,879(前期末: 161,667)

有利子負債: 602,086(前期末: 642,643)

営業CF : 192,032(前年同期: 124,121)

投資CF : 6,204(前年同期:▲100,250)

財務CF :▲123,483(前年同期: 6,595)

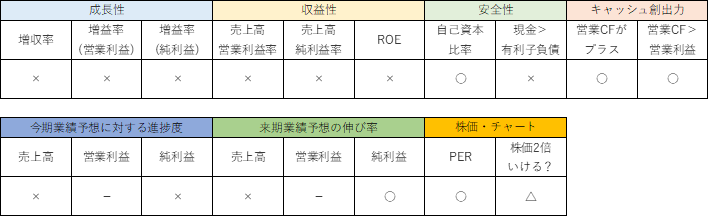

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比▲2.4%でした。

営業利益は同▲24.8%でした。

純利益は同▲28.0%でした。

いずれの数値も前年同期を下回り、減収減益の決算となりました。

売上高の減少は豪州乳飲料事業の売却、政情不安の続くミャンマーにおける失速等の影響です。

主力のキリンビールをはじめ、新型コロナウイルス感染拡大の影響は大きく、特にキリンビールの業務用販売数量は2019年比で50%に届かない水準が続いています。

売上高の減少以上に営業利益の減少が大きいのは、キリンビールの新価値創造に向けた投資による販売費の増加が要因です。

●収益性のチェック

売上高営業利益率は5.9%、売上高純利益率は3.9%、ROEは8.0%でした。

いずれも指標としている数値には届きませんでした。

●安全性のチェック

自己資本比率は35.8%でした。

現金231,879に対し、有利子負債は602,086と、有利子負債が大きく上回りました。

本業からしっかりキャッシュを稼げているか、営業CFの数値をチェックする必要があります。

●キャッシュ創出力のチェック

営業CFは+192,032、キャッシュインとなりました。

営業利益の額を上回り、強いキャッシュ創出力が示されています。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は70.9%でした。

純利益の進捗度は59.7%でした。

(営業利益は業績予想非開示のため割愛。)

Q3目安である75%に対し、売上高・純利益とも届かず、業績予想通りに着地できるか、不安の残る内容でした。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の会社発表業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+2.7%、純利益は+32.9%です。

売上高は微増、純利益は大幅増と予想されています。

売上高については2016年度に2兆円を記録して以来、5期にわたって2兆円に届かず、伸び悩んでいます。

近年はブラジルやオーストラリア等、海外事業で苦戦している印象です。

純利益も来期は増益予想ですが、ここ3年低水準が続いており、2017年度・2018年度と比べるとかなり低い水準にあります。

海外事業での苦戦に加えて新型コロナウイルスによる打撃と、非常に厳しい環境の中での経営が続いています。

■株価水準とチャートの動き

11/19の終値は1,870円。PERは18倍です。

過去5年間の株価の動き(週足)は以下の通りです。

純利益の推移と同じように、株価も2018年度後半から下降をたどっています。

株価は過去5年の安値に迫る勢いで推移していますが、チャートは下降から横ばいに移ってきているようにも見えます。

そろそろ底なのかもしれません。

PERは18倍と比較的割安な水準です。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

コロナ禍で業務用ビール等もまだまだ厳しく、ミャンマーの政情不安もあり、厳しい環境が続いています。

売上高2兆円規模の会社ともなると、高い成長性を期待するのは難しいかもしれません。

また、メーカーという特性上高い収益性も期待できないかもしれません。

私の戦略の中では、同社は「5年で株価2倍」を期待する「成長銘柄」ではなく、長期保有を前提に株主優待を楽しむ「優待銘柄」の候補という位置づけです。

CSV等、社会への貢献を強く意識した経営姿勢は非常に共感できますし、3%を超える配当利回りも魅力ですし、株主優待によって株式投資の楽しさを家族で味わうこともできますので、そういったスタンスで狙っています。

購入の目安は1,800円です。

私のポートフォリオのマイルールでは、「優待銘柄」は10%以内を目安にしています。

同社の株を買うと、10%をやや超えてしまう見込み(12-13%になる見込み)ですが、配当利回りも3.5%を越えますし、株主優待を1000円相当で換算すれば総合利回りは4%を越えますので、非常に魅力的だと考えています。

12月は配当・優待の権利確定月でもありますので今後は株価も上がってしまうと思いますが、権利落ち後の来年以降に株価が下がったら、買っていけたらと思っています。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!お読み頂きありがとうございました!

コメント