今日はドキュサインの決算をチェックしていきましょう♪

決算発表のたびに株価急落してないか~??

確かに(苦笑)前回は▲42%、今回は▲20%下落しましたね・・・

保有していますが、小さい金額にしといて良かったです・・。

全資産突っ込んでたらやばかったよな~

皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは電子署名サービスを展開するドキュサイン(ティッカーシンボル:DOCU)です。

NASDAQ上場で、決算期は1月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は185億ドル、従業員数は5,630人です。

新型コロナウイルスの感染が拡大する中でも、書類の押印のために出勤しないといけない人がいる、というニュースを感染拡大初期によく見ましたが、デジタル化の必要性、電子署名の必要性はこのコロナ禍で大きく高まったのではないでしょうか。

また日本では改正電子帳簿保存法が今年1月より施行され、ペーパーレス化、デジタル化がますます加速していくと予想しています。

このような潮流の中で、同社のサービスは企業の生産性向上に貢献するのではないかと期待しています。

なお、現在私はドキュサインの株を4株保有しています。

■決算発表内容の概要

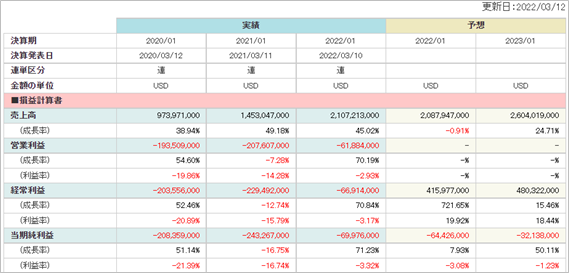

2022/3/10(木)に発表した2021年11~2022年1月期(第4四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

・売上高 (Total revenue):581(前年同期:431 前年同期比:+34.8%)

・営業利益(Loss from operations):▲25(前年同期:▲25 前年同期比:-)

・純利益 (Net loss):▲30(前年同期:▲72 前年同期比:-)

・資産合計(Total assets):2,541(前期末:2,337)

・自己資本(Total stockholders’ equity):276(前期末:326)

・現金 (Cash and cash equivalents):509(前期末:566)

・有利子負債(Convertible senior notes):718(前期末:714)

・営業CF(Net cash provided by operating activities):

+506(前年同期:+297)※通期

・投資CF(Net cash (used in) provided by investing activities):

▲163(前年同期:+81)※通期

・財務CF(Net cash used in financing activities):

▲395(前年同期:▲59)※通期

■決算発表内容分析のものさし

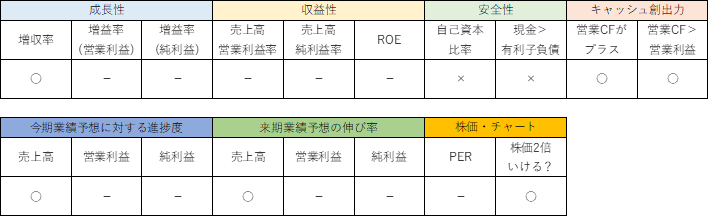

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

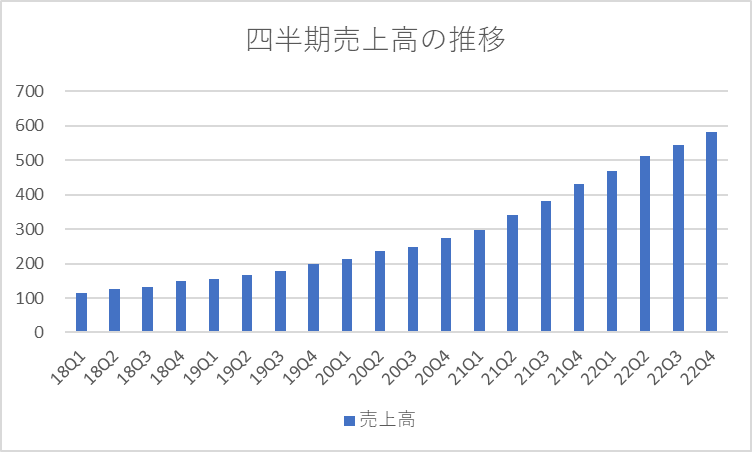

Q4の売上高は前年同期比+34.8%でした。

営業利益は前期に続き赤字。前期と同水準の▲25でした。

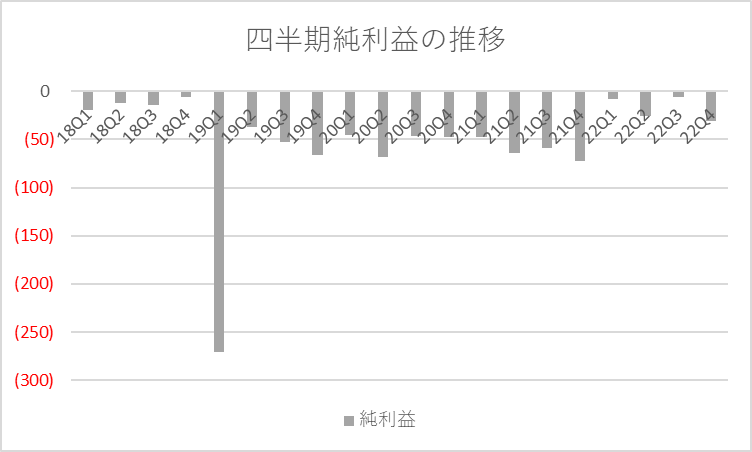

純利益は前期に続き赤字。 前期▲72から今期▲30に、赤字幅は縮小しました。

通期の売上高は前年同期比+45.0%でした。

営業利益は前期に続き赤字。前期▲174から今期▲62に、赤字幅は縮小しました。

純利益は前期に続き赤字。 前期▲243から今期▲70に、赤字幅は縮小しました。

売上高は非常に高い成長率を示しましたが、通期と比べるとQ4はやや弱い結果となりました。

Q3決算発表の際、スプリンガーCEOが「6四半期にわたって成長が加速したが、顧客が通常の購入パターンに戻った」と発言し、今後売上高の伸びが弱まることが示唆されましたが、それが数字にも表れました。

過去3年の通期成長率は以下の通りです。

2019年1月期:+35.2% 2020年1月期:+38.9% 2021年1月期:+49.2%

売上高は「Subscription」と「Professional services and other」に分けられていますが、97%が「Subscription」と大部分を占めています。

四半期売上高の推移は以下の通りです。

安定的に積みあがってきており、サブスクリプションのビジネスモデルの特徴が出ています。

純利益は赤字が続いています。

財務諸表が確認できる2018年1月期から、5期連続の赤字となりました。

その間四半期純利益も全て赤字です。

2022年1月期のQ1(2021年2~4月)、Q3(2021年8~10月)はあと一歩で四半期黒字というところまで迫りましたので、今後四半期純利益が黒字化するタイミングをじっくり観察したいと思います。

●収益性のチェック

営業利益、純利益はいずれも赤字のため、収益性のチェックは割愛します。

通期の粗利率(売上総利益÷売上高)は78%と非常に高いため、営業利益・純利益が黒字転換すれば、高い収益性が期待できるのではないかと思っています。

●安全性のチェック

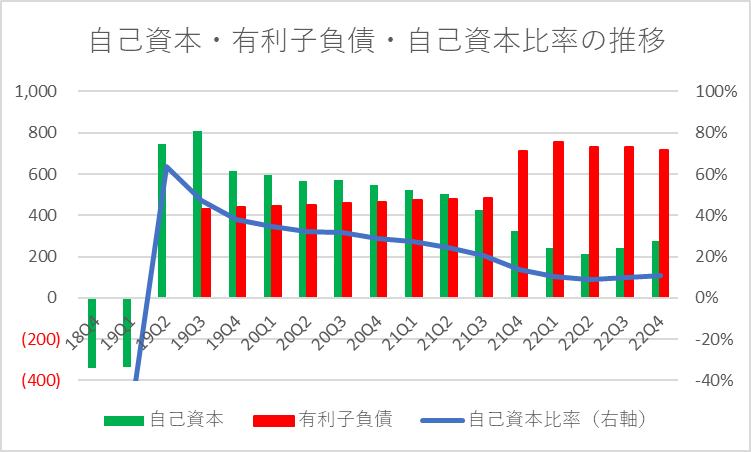

自己資本比率は10.8%でした。

保有している現金は509、有利子負債は718で、有利子負債が現金を上回りました。

自己資本比率が低いのが気になるところです。

前期末の自己資本比率は13.9%でしたので、3ポイントほど悪化しました。

純利益が赤字ですので、純資産の部の繰越利益剰余金(Accumulated deficit)のマイナスが積みあがってきています。

なお、有利子負債は借入金ではなく、転換社債(Convertible senior notes)によるものです。

自己資本・有利子負債・自己資本比率の推移は以下の通りです。

19Q1までは債務超過状態でしたが、19Q2の増資(Additional paid-in capitalの増加)により、自己資本比率が高まりました。

しかし、その後も赤字が続いていることにより自己資本はだんだんと減少しています。

一方で有利子負債は、19Q3に転換社債の発行を行い、その後21Q4に追加発行を行ったことで、増加しています。

●キャッシュ創出力のチェック

通期営業CFは+506と、キャッシュインとなりました。

通期営業利益が赤字のため、営業利益を上回るキャッシュインとなりました。

■業績予想に対する進捗度

SBI証券お客様サイト内の「財務詳細」情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の通期達成度は100.9%でした。

純利益は▲64の通期予想に対し、▲70での着地となりました。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の「財務詳細」情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の売上高成長率は+24.7%、純利益は来期も赤字予想ですが、赤字幅は今期から半減すると予想されています。

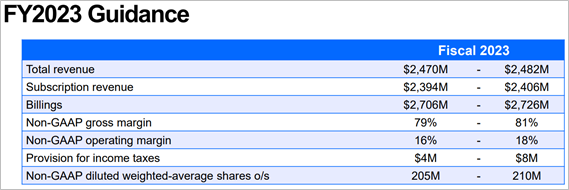

なお、会社発表の通期業績予想は以下の通りです。

売上高は+17%ほどの増収との予想が示されました。

■株価水準とチャートの動き

3/11(金)の終値は75ドルです。純利益予想が赤字のためPER情報はありません。

過去5年の株価の動き(週足)は以下の通りです。

2018年4月に上場し、その後50ドル前後で推移していましたが、2020年に入ってから株価が急激に上昇しています。

コロナ禍でペーパーレス化・デジタル化が一気に進むという潮流の中、電子署名サービスを展開する同社に期待が一気に集まりました。

しかし、最近では業績の減速懸念から、株価の下落が続いています。

前回12月の決算発表翌日には株価が1日で▲42%と稀にみる急落となりました。

今回の決算発表後も、1日で▲20%と大きく下落しました。

2021年8月の上場来高値314ドルから▲76%と大きく調整しています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

過去3年と今期の4年間、売上高は前期比+35%超の高成長を続けてきました。

特にコロナ禍でペーパーレス化・デジタル化が強力に意識されたことを背景に、この2年間は成長が加速していました。

ただし、今回発表された来期増収予想は+17%と、減速感が具体的な数字でも感じられるようになってきました。

+17%の増収は一般的に全く悪い数字ではないですが、高成長が期待されている銘柄としては物足りない数値と言えます。

株価は2021年8月の上場来高値314ドルから▲76%と大きく調整していますが、まだ下がる余地があるのではないかと考えています。

コロナ前の2019年末の終値が74ドル程度でしたが、当時は今後の成長期待が今よりも大きかったのではないかと思います。

株価は未来の期待で形成されることを考えると、コロナ前の株価よりも安くなる、65ドルくらいまで下がる可能性は大いにあるのではと予想しています。

昨年12月の暴落時に小さくエントリーしました。

その後も株価下落が続き、現在の評価額は買付時から▲50%ほどになっていますが、下り坂の中で安易に追加買付しないように意識しています。

65ドルまで下がったら追加買付をするつもりで、じっくり見守りたいと思います。

黒字化もこれからですし、将来的には成長余地が十分にあると思っていますので、気長に応援したいと思います。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミング、投資に対する考え方について参考にしている書籍は以下の通りです。

よろしければ読んでみて下さい。

私の資産形成モチベーションの原点です!「自分のためにお金を働かせる」という思考を強烈に植え付けられました。

4人の著者の視点から、テンバガーが期待できる銘柄の選び方を学べました!

ウォーレン・バフェットが味わった数々の教訓(苦みも含めて)は、長期投資を志す方には有益な学びがあります!

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【ドキュサイン】21/12/2決算発表内容と私の投資戦略

※21/12/2(木)に発表した2021年8月~10月期(第3四半期)決算についての記事です。

コメント