今日はHEROZの決算をチェックしていきましょう♪

将棋AIな~ 藤井聡太でも勝てないのかな~

すっかり将棋ブームですね。

HEROZ将来性ありそうなんですけどねぇ。なかなか伸び悩んでますね。

「AI」だったらなんでもいいわけじゃないからな~

皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのはAI関連サービスを提供するHEROZ(証券コード:4382)です。

東証一部上場で、決算期は4月です。

4月からの新市場区分では「プライム市場」に区分されますが、上場維持基準のうち「流通株式時価総額」の基準を満たしておらず、基準の適合に向けた計画書を提出しての暫定的なプライム市場区分となっています。

直近の四季報より数値を抜粋すると、時価総額は233億円、従業員数は55名です。

「AI革命を起こし、未来を創っていく」という志を掲げています。

私がこの会社に注目している理由は、AI技術によって、企業の生産性を飛躍的に高める可能性を感じているからです。

現在私はHEROZの株は保有していません。

■決算発表内容の概要

2022/3/11(金)に発表した2022年4月期第3四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

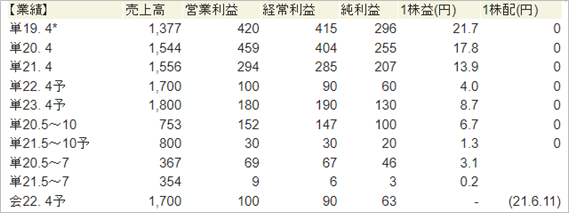

売上高 :1,101(前年同期:1,127 前年同期比:▲2.3%)

営業利益 : ▲3(前年同期: 215 前年同期比: - )

純利益 : ▲2(前年同期: 140 前年同期比: - )

資産合計 :6,555(前期末:6,546)

自己資本 :6,388(前期末:6,402)

現金 :3,645(前期末:5,554)

有利子負債: 0(前期末: 0)

営業CF :-(前年同期:-)※非開示

投資CF :-(前年同期:-)※非開示

財務CF :-(前年同期:-)※非開示

※決算発表では、今期から収益認識に関する会計基準の適用のため前年同期比の数値を発表していませんが、上記では、当該会計基準の適用を考慮しない形で単純計算した対前年を記載しています。

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

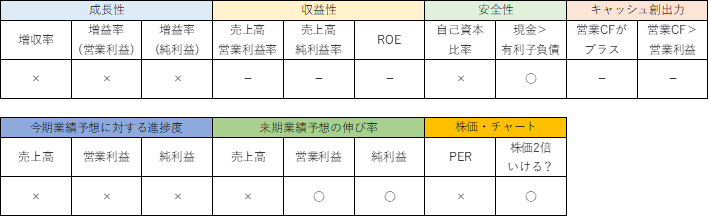

●成長性のチェック

売上高は前年同期比▲2.3%でした。

営業利益は前期の黒字(215)から、赤字(▲3)に転じました。

純利益は前期の黒字(140)から、赤字(▲2)に転じました。

Q2に続き、Q3も減収減益、赤字転落と、厳しい内容となりました。

「将棋ウォーズ」などのB to Cサービスは前年同期比増加したのに対し、B to Bサービスは一部既存案件もあり前年同期比で減少しました。

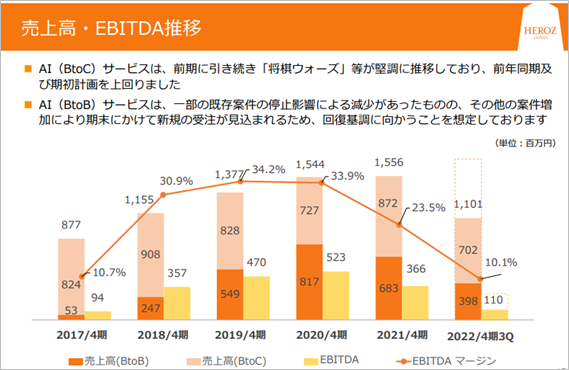

過去4年間(2018年4月期~2021年4月期)の売上高の推移は以下の通りです。

売上高成長率:+31.7%、+19.2%、+12.1%、+0.8%

売上高成長率が年々低下してきていることからもわかる通り、売上高の伸び悩みが顕著です。

将来性に疑問がでてきています。

●収益性のチェック

営業利益、純利益ともに赤字のため、今期の収益性のチェックは割愛します。

なお、黒字だった過去5年間(2017年4月期~2021年4月期)の利益率は以下の通りです。

売上高営業利益率:10.0%、30.6%、30.5%、29.7%、18.9%

売上高純利益率 :10.6%、21.4%、21.5%、16.5%、13.3%

2018年4月の上場当時や、その後2年は非常に高い利益率でした。

当時の輝きを取り戻すことはできるのか、今後注目していきたいと思います。

●安全性のチェック

自己資本比率は97.5%でした。

現金3,645に対し、有利子負債は0、無借金経営となります。

財務の安全性は問題ありませんが、売上高成長の鈍化が目につきますので、借入などをしてでも、成長が見込める分野に資金を投じてトップラインを伸ばしていくような動きがあってもいいのかなと思っています。

●キャッシュ創出力のチェック

キャッシュ・フロー計算書は非開示のため、割愛します。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は64.8%でした。

営業利益の進捗度は、通期予想100に対し、Q2では▲3でした。

純利益の進捗度は、通期予想63に対し、Q2では▲2でした。

Q3までの進捗はかんばしくない状況です。

なお、仮に通期目標通りで着地したとしても、営業利益は2期連続の減益、純利益は3期連続の減益となります。

決算説明資料では、B to Bサービスは「期末にかけて新規時の受注が見込まれるため、回復基調に向かうことを想定しております」と記載がありました。

どの程度巻き返せるのか、注目したいと思います。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

来期の売上高成長率は+5.9%、営業利益成長率は+80.0%、純利益成長率は+106.3%と予想されています。

Q2時点から、会社四季報の来期予想は引き下げられました。

この予想通りであれば、売上高は来期も過去最高を更新することとなります。

純利益は、大幅な増益に見えますが、今期が大きく落ち込んだ分の反動ですので、金額でみると2021年4月期にも届かない程度の水準となります。

■株価水準とチャートの動き

3/11(金)の終値は912円。PERは456倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2018年4月の上場時は、初値が公開価格の11倍(公開価格4,500円、初値49,000円 ※株式分割前)になるなどすさまじい人気銘柄として市場にデビューした同社。

初値があまりにも高かったこともあり、その後株価は急落しました。

2019年に入ってから復活する動きを見せましたが、6月以降株価はずるずると下がり続け、現在に至ります。

現在の株価912円は、上場直後に記録した上場来高値(分割前の49,650円、分割後換算で12,412.5円)の13分の1以下の水準となっています。

なお、今期は純利益予想が非常に小さいためにPERがかなり大きく見えていますが、仮に最高益であった2019年4月期の純利益に置き換えて計算すると、PERは42倍になります。

それでもなお高いですね。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

減収減益、さらに赤字転落と、非常に厳しいQ3決算となりました。

Q2と同じような内容で、Q2からQ3にかけて目新しいトピックスは感じませんでした。

売上高は伸び悩みが顕著で、純利益は3期連続で減益予想となっています。

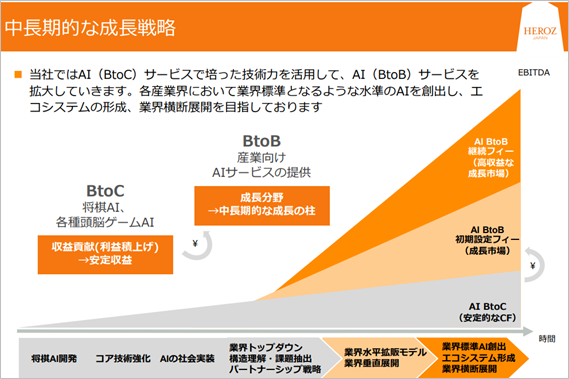

「HEROZといえば将棋とAI」というのが同社に対する私の最初のイメージですが、現在私が期待しているのは、「将棋ウォーズ」等のB to Cサービスではなく、B to Bサービスです。

今現在はまだその形が具体的に見えてきてはいませんが、同社の持つAI技術が様々な業界のビジネスと上手くかけあわされることによって、その業界の生産性の向上に貢献するだけでなく、業界の常識を大きく覆すような劇的な変革を生み出す可能性も秘めているのではないかと考えています。

同社の中長期的な成長戦略を見ても、B to Bサービスを成長分野と位置付け注力していく姿勢が見て取れますので、非常に期待しています。

上場時の期待が大きすぎた反動と、近年の業績不振によって株価は低調です。

このQ3期間中に、公開価格(分割前:4,500円 分割後換算で1,125円)も下回りました。

売上高が増加していくと期待できるようなトピックスや兆候がでてこないと、なかなかエントリーするのは難しいなと感じており、しばらくは様子見するつもりです。

将来性は感じる銘柄ではありますので、引き続き観察は継続したいと思います。 以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミング、投資に対する考え方について参考にしている書籍は以下の通りです。

よろしければ読んでみて下さい。

私の資産形成モチベーションの原点です!「自分のためにお金を働かせる」という思考を強烈に植え付けられました。

4人の著者の視点から、テンバガーが期待できる銘柄の選び方を学べました!

ウォーレン・バフェットが味わった数々の教訓(苦みも含めて)は、長期投資を志す方には有益な学びがありますね!

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【HEROZ】21/12/10決算発表内容と私の投資戦略

※21/12/10(金)に発表した2022年4月期第2四半期決算についての記事です。

・【銘柄研究!】本日の気になる銘柄~HEROZ

※21/9/10(金)に発表した2022年4月期第1四半期決算についての記事となります。

コメント