皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは地域密着型のクラシファイドサイト「ジモティー」を運営するジモティー(証券コード:7082)です。

東証グロース市場上場で、決算期は12月です。

直近の四季報より数値を抜粋すると、時価総額は136億円、従業員数は44名です。

同社が掲げる経営理念は「地域の今を可視化して、人と人の未来をつなぐ」です。

「生活の中で生まれる問題を地域の人同士で補い合える仕組みをつくること。地域に存在する情報を隅々までいきわたらせること。」を使命としています。

ユーザーの70%以上が40代以上で。子供のいる女性の利用者が多いのが特徴です。

現代は、地域の中での人間関係がだんだんと希薄になっていく時代でもあり、一方で様々なモノ・コト・情報・スキルをシェアする時代でもあり、そんな時代の中で、同社のビジネスは面白い存在感を示すのではないかと思い、今回決算内容をチェックすることにしました。

なお、現在私はジモティーの株を保有していません。

■決算発表内容の概要

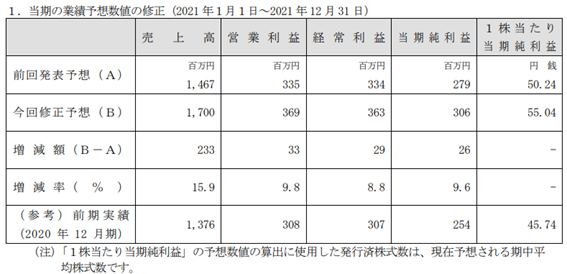

2022/2/14(月)に発表した2021年12月期第4四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

売上高 : 1,711(前年同期: 1,376 前年同期比:+24.3%)

営業利益 : 377(前年同期: 308 前年同期比:+22.3%)

純利益 : 363(前年同期: 254 前年同期比:+42.7%)

資産合計 : 1,574(前期末:1,722)

自己資本 : 970(前期末:1,397)

現金 : 1,184(前期末:1,399)

有利子負債: 255(前期末: 0)

営業CF :+353(前年同期:+387)

投資CF : ▲27(前年同期: ▲25)

財務CF :▲541(前年同期:+393)

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+24.3%でした。

営業利益は同+22.3%でした。

純利益は同+42.7%でした。

いずれも指標の+10%を上回り、増収増益となりました。

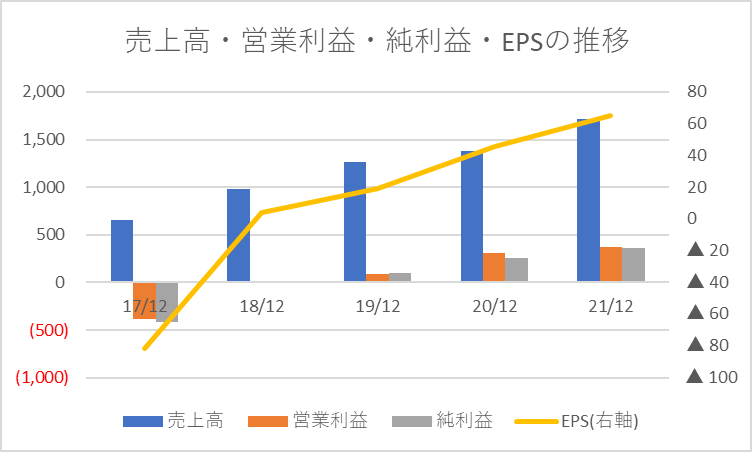

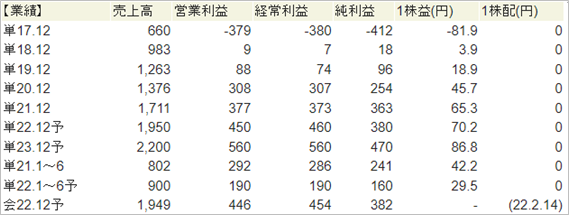

過去5年の売上高・営業利益・純利益・EPSの推移は以下の通りです。

直近4年の増収率は+48.9%、+28.5%、+8.9%、+24.3%と推移しています。

2020年12月期は+10%を割りましたが、それ以外の年は2桁成長しています。

営業利益、純利益は2018年12月に黒字転換し、その後順調に利益を伸ばしています。

EPSも右肩上がりで推移しています。

売上高の構成は

①企業向けのマーケティング支援売上(機能課金、成果報酬)

②PV数に応じた自動配信売上

③トランザクションに対して課金する手数料売上

の3種類です。

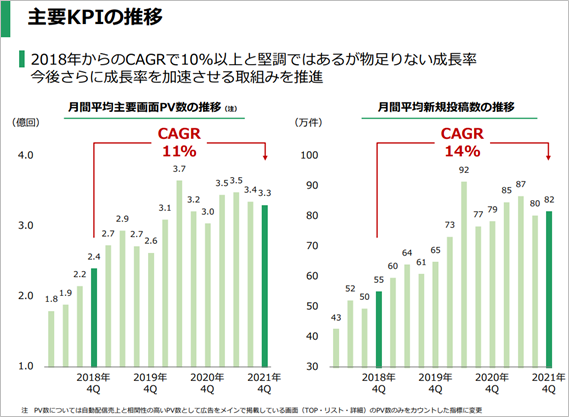

同社が重要視するKPIは、月間平均主要画面PV数の推移と月間平均新規投稿数の推移です。

直近で伸びが弱くなっているようにも見えますので、今後の推移に注目していきたいと思います。

●収益性のチェック

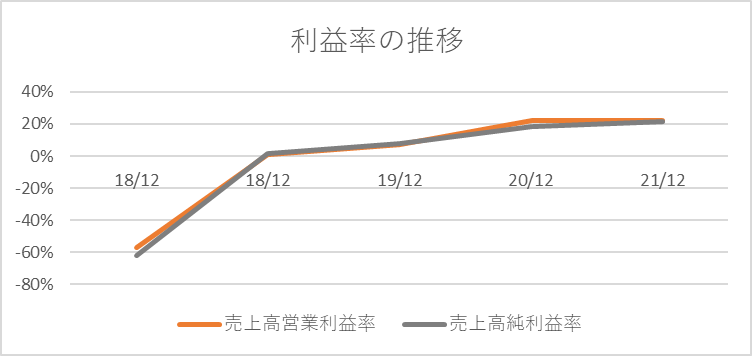

売上高営業利益率は22.0%、売上高純利益率は21.2%でした。

いずれも指標とする数値を超え、高い収益性を示しました。

利益率の推移は以下の通りです。

利益額の増加に伴い、2020年12月期、2021年12月期と売上高営業利益率は20%を越えました。

ROEは37.5%と、指標としている15%を越えました。

●安全性のチェック

自己資本比率は61.6%でした。

現金1,184に対し、有利子負債は255と、現金が有利子負債を上回りました。

有利子負債は前期まで0でしたので、この有利子負債を今後いかに有効に使っていくのか、注目していきたいです。

●キャッシュ創出力のチェック

営業CFは+353と、キャッシュインとなりました。

営業利益377はわずかに下回りました。

財務CFは前期+393に対して、今期▲541と反対の動きになっています。

今期▲541の詳細をみると、長期借入金による収入+255、自己株式の取得による支出▲803とあります。

自社株買いのために借入をしたということでしょうか?

まだまだ時価総額も小さい会社ですので、株主還元というよりは事業成長のための投資に資金を使って欲しいという想いもありますので、今後キャッシュの使い道については観察したいと思います。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

通期予想に対する達成度は、売上高:100.6%、営業利益:102.2%、純利益:118.8%でした。

なお、この通期予想は21/11/15に上方修正されたもので計算しています。

上方修正した業績予想を上回って着地しました。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

来期の売上高成長率は+14.0%、営業利益成長率は+19.3%、純利益成長率は+4.5%と予想されています。

純利益がやや物足りませんが、売上高・営業利益は2ケタ成長が予想されています。

PV数・新規投稿数の増加ペースが落ちているせいか、売上高の成長力が過去と比べるとやや落ちているところは気になります。

■株価水準とチャートの動き

4/1(金)の終値は2,277円。PERは32倍です。

上場来の株価の動き(週足)は以下の通りです。

コロナショック直前の2020年2月に上場し、まだ上場から2年少々です。

株価の上下動がとても大きいため、エントリーするのであればタイミングがとても重要になりそうです。

現在の株価は2021年11月につけた最高値5,300円から約▲57%の水準です。

■私の投資戦略

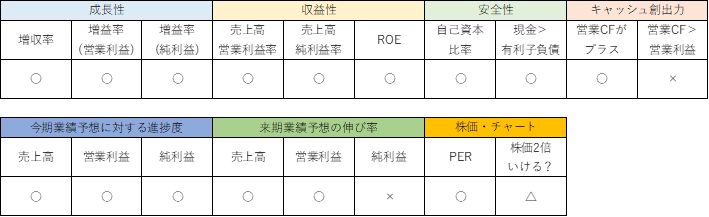

以上の分析内容を簡単に表に整理すると、以下のようになります。

様々なモノ・コト・情報・スキルをシェアする時代の中で、同社のビジネスは面白い存在感を示すのではないかと思っています。

気になるところは、PV数・新規投稿数の増加ペースが落ちていること、売上高の成長力が過去と比べるとやや落ちていることです。

ここはまさに本業の成長の源泉の部分ですので、今後の推移をチェックしていきたいと思います。

最新の会社四季報の業績記事・材料記事では以下のように書かれています。

官民連携について記事にも書かれています。

4/1には東京都武蔵野市とリユースに関する協定を締結し、リユース活動を開始することが発表されました。

地域密着型の経営理念やビジネスモデルは自治体にも受け入れやすいものであると思いますので、今後自治体との提携が増えていくと楽しみですね。

今回決算内容を初めてチェックしましたので、次回以降の決算発表も含めてもう少し事業の推移や今後の動向をつかんでからエントリーするか検討したいと思っています。

昨年11月の高値から▲57%と大きく下落していますが、上場からまだ2年と日も浅い、株価の上下動が大きい、目先の売上高成長にやや不安が残る、ということから、株価は引き続き下落する可能性もあるのかなと思っています。

基本的には静観ですが、1,700円(現在の株価▲25%)まで下がればエントリー検討するのもいいかなと考えています。

昨年8月に株価が反転し始めた時の安値が1,733円でしたので、1,700円あたりが意識されるかなということと、ここまで下がるとPERも25倍を割るためです。

じっくり観察続けたいと思います。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント