こんな方に読んで頂きたい記事です。

収益認識基準ってなんですか?

それによって何が変わるの?売上高減っちゃうんですか?

投資するときには何を注意すればいいでしょうか?

決算書を読んでいて、「収益認識基準」という文字を見た記憶はありませんか?

「何だこれ?よくわかんないな。」と読み飛ばした方も多いのではないでしょうか?

この記事では、収益認識基準の概要、チャームケア・コーポレーション(証券コード:6062、以下「チャームケア」と記載)の事例も交えながら、決算への影響や投資におけるポイントについて説明していきます。

■収益認識基準とは?

「収益認識基準」とは、収益(売上)をいつ・どのように認識するかを定めた新しいルールのことで、上場企業は、2021年4月1日以降に開始する会計年度からこの基準を強制的に適用する必要があります。

従来は、「売上高は、実現主義の原則に従い、商品等の販売または役務の給付によって実現したものに限る」という企業会計原則に準じて売上を認識してきましたが、今後はこの新しいルール「収益認識基準」に従って売上を計上する必要があります。

では、この新しいルールではどのようなステップで売上を認識するのでしょうか?

■収益認識の5つのステップ

「収益認識基準」では、以下の5つのステップで収益を認識します。

①顧客との契約を識別する

→売主と買主との間でどのような取り決めがあるのかを特定する

②契約における履行義務を識別する

→売上を計上するためにどのような義務や約束事があるのかを特定します。

③取引価格を算定する

→収益計上額の基礎となる金額を特定します。

④契約における履行義務に取引価格を配分する

→取引を把握した履行義務に配分します。

⑤履行義務を充足した時、または、充足するにつれて収益を認識する

→履行義務が一時的に充足される場合=充足時に収益を認識し、履行義務が一定期間にわたり充足される場合=充足するにつれて収益を認識します。

これだけ読んでもよくわからないと思うので、具体的な事例を見ていきましょう。

■チャームケアにおける収益認識

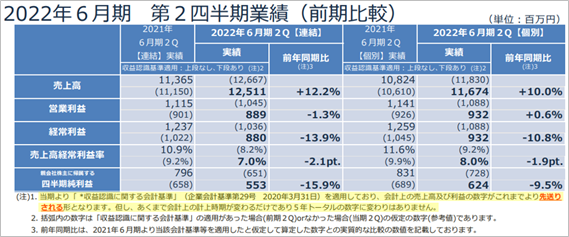

介護付き有料老人ホーム事業を展開するチャームケアでは、すでに収益認識基準を適用した売上高を発表しています。

2022年2月7日に発表された2022年6月期第2四半期決算の決算説明資料は以下の通りです。

「会計上の売上高及び利益の数字がこれまでより先送りされる」

「5年間トータルの数字に変わりはありません」

とは一体どういうことなのか、具体的な数字で見ていきます。

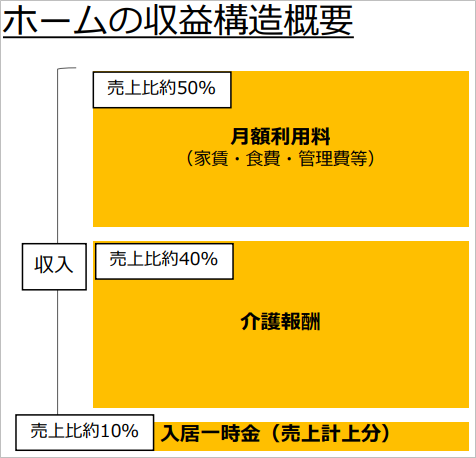

チャームケアの売上高を構成する要素の一つが、入居する際に入居者が支払う「入居一時金」で、売上高全体の約10%を占めます。

従来、この入居一時金は全額をその年度の売上高として計上していましたが、収益認識基準適用後は、5年間に按分して売上を計上することとなりました。

例えば、2022年から収益認識基準が適用され、2022年の入居一時金が500万円の場合、売上高はこのように計上されます。

【収益認識基準適用前であれば・・】

2022年:売上高500万円

【収益認識基準適用後は・・】

2022年:売上高100万円

2023年:売上高100万円

2024年:売上高100万円

2025年:売上高100万円

2026年:売上高100万円

これが、収益認識基準を適用する前と後との計上の違いです。

5年間のトータルで計上される売上高は変わりませんが、履行義務の充足につれて、5年間に按分されて売上が計上されます。

イメージ湧きましたでしょうか?

さて、続いて、売上高の前年比がどのようになるか考えてみましょう。

前年(=収益認識基準適用前)2021年の入居一時金が400万円だった場合、2022年の増収率はそれぞれ何%になるでしょうか?

【収益認識基準適用前であれば・・】

2022年:増収率+25% (400万円→500万円)

【収益認識基準適用後は・・】

2022年:増収率▲75% (400万円→100万円)

収益認識基準適用によって、適用初年度の売上高が大きく落ち込んで見えてしまうことになります。

■まとめ

投資におけるポイントは

・収益認識基準が適用になるのは「2021年4月1日以降に開始する会計年度から」ということ

・適用初年度の売上高が小さくなるため、前年対比で成長が弱く見えること

の2点です。

3月決算会社については、すでに2022年3月期から適用されているため、これまでの第1四半期決算~第3四半期決算ですでに収益認識基準が適用されています。

一方、12月決算会社の場合は2022年3月期からの適用となるため、今度の5月の第1四半期決算から収益認識基準が登場するということです。

決算発表を重ねるごとに投資家もだんだんと収益認識基準の影響を認識していきますが、第1四半期決算は投資家も判断が難しいはずです。

事業は堅調にもかかわらず、複数年で考えれば業績に悪影響はないにもかかわらず、この収益認識基準の影響によって株価が大きく下がることがあれば、長い目で見て仕掛けるチャンスであると考えています。

5月から12月決算会社の新年度の決算発表が始まりますので、このようなチャンスが訪れないか、虎視眈々と注目銘柄の発表とその後の株価の動きに注目したいと思います。

例えば、12月決算会社のアライドアーキテクツあたり、面白そうだなと思っています。

この記事が投資家の皆さんの参考になれば嬉しいです。

本日もお読み頂きありがとうございました!

サラリーマン投資家ランキング

↑よろしければ、応援クリックお願いします!とっても励みになります!

コメント