個別株投資で毎年資産+10%を目指し、気になっている銘柄の決算発表内容を分析し、今後の投資戦略について私なりの視点で書いていきます。

株式投資を学ぶならファイナンシャルアカデミー■本日のチェック銘柄

今日チェックするのは経費精算など、企業の業務効率化につながるクラウドサービスを展開するラクス(証券コード:3923)です。

東証プライム市場上場で、決算期は3月です。

直近の四季報より数値を抜粋すると、時価総額は2,950億円、従業員数は連結で1,720名です。

同社が掲げるミッションは「ITサービスで企業の成長を継続的に支援します」です。

楽楽精算、楽楽明細などのサービスを展開しており、「最近経理の横澤さんが優しくなった」というテレビCM(出演:滝藤賢一さん、横澤夏子さん)もとてもコンセプトが分かりやすくて印象的です。

私がこの会社に注目している理由は

①経理業務のIT化に課題を抱える企業は多く、同社のサービスが顧客企業の生産性向上に貢献すると考えているから

②決算説明動画をHPにアップしたり、毎月月次売上高を開示したり、IR・情報開示の姿勢が素晴らしいから

③中長期的な展望を持ちながらトップラインを伸ばすための投資にも力を入れているから

です。

現在私はラクスの株を100株保有しています。

■決算発表内容の概要

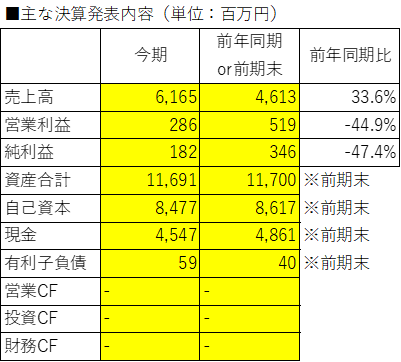

2022/8/12(金)に発表した2023年3月期第1四半期決算の主な内容は以下の通りです。

■決算発表内容分析のものさし

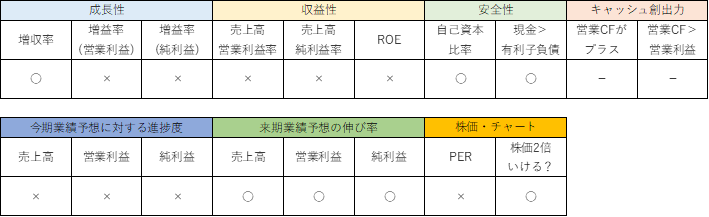

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

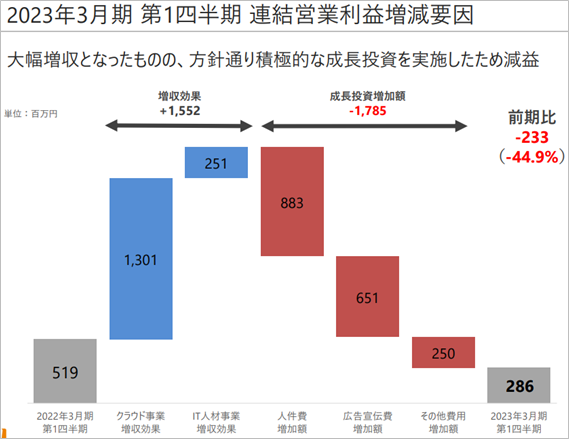

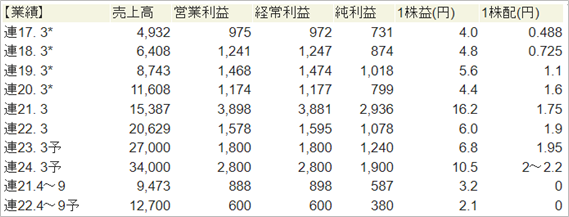

売上高は前年同期比+33.6%、営業利益は同▲44.9%、純利益は同▲47.4%でした。

売上高は+30%超と大きく成長しました。

主力サービスの新規受注が好調に推移しました。

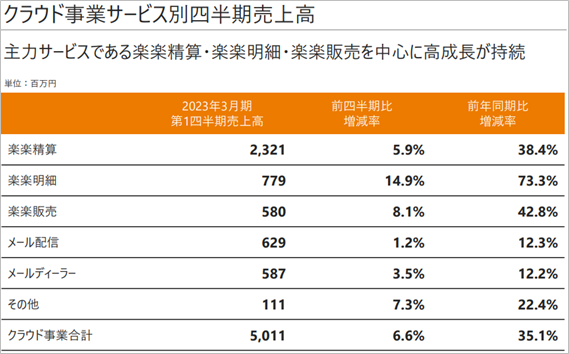

特にクラウド事業が牽引し、稼ぎ頭の「楽楽精算」は+38.4%、積極的にテレビCMを行っている「楽楽明細」は+73.3%と、大きく成長しました。

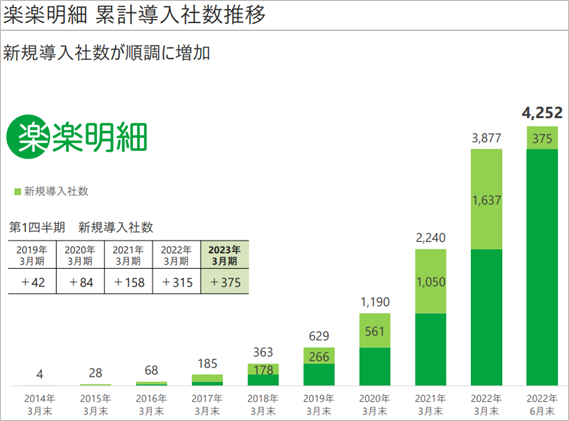

「楽楽明細」の累計導入社数は加速度的に増加しています。

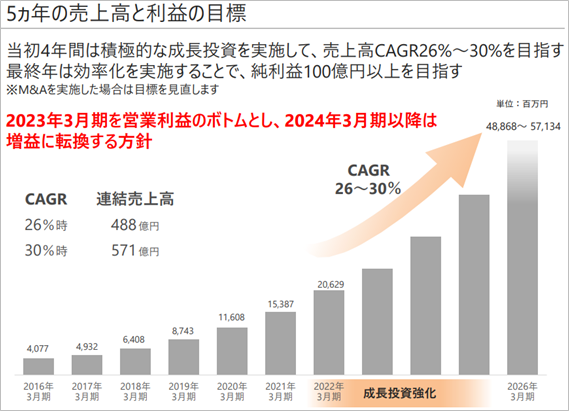

中期経営目標では2022年3月期~2026年3月期までの5ヶ年で、売上高CAGR(年平均成長率)26%~30%を掲げています。

(計画当初は25%~30%でしたが、初年度である今年度の成果を踏まえ、下限を26%に引き上げました。)

かなりの高成長、チャレンジングな目標設定ですので、今後も目標に沿って売上高を伸ばしていけるか、注目したいと思います。

営業利益・純利益はともに減益となりました。

成長投資強化の方針に沿って、販管費(主に人件費と広告宣伝費)を大幅に増加させたためです。

長期の方針に沿っての短期的な減益ですので、気にしていません。

●収益性のチェック

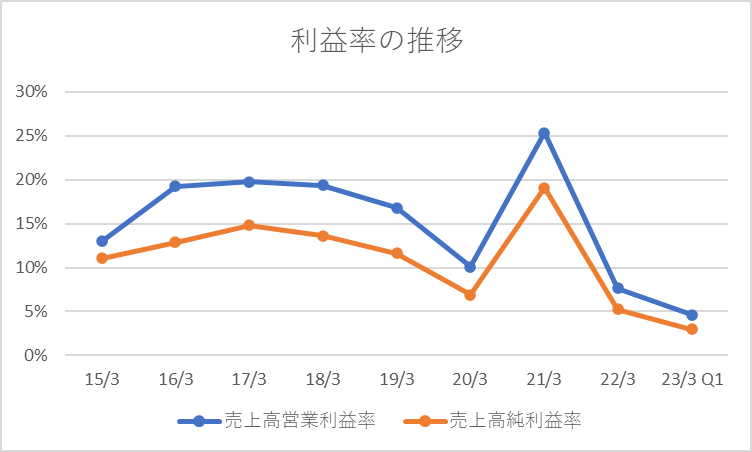

売上高営業利益率は4.6%、売上高純利益率は3.0%でした。

いずれも目安としている15%、10%には届きませんでした。

現在は2026年3月期に大きな果実を得るために積極的に投資をしているフェーズですので、利益率は低く出やすい時期です。

過去8年間(2015年3月期~2022年3月期)と今期Q1の利益率の推移は以下の通りです。

2021年3月期は収穫期で、非常に高い利益率を残しています。

2026年3月期にこのような利益率を残せるのか、楽しみです。

ROEは8.6%でした。

●安全性のチェック

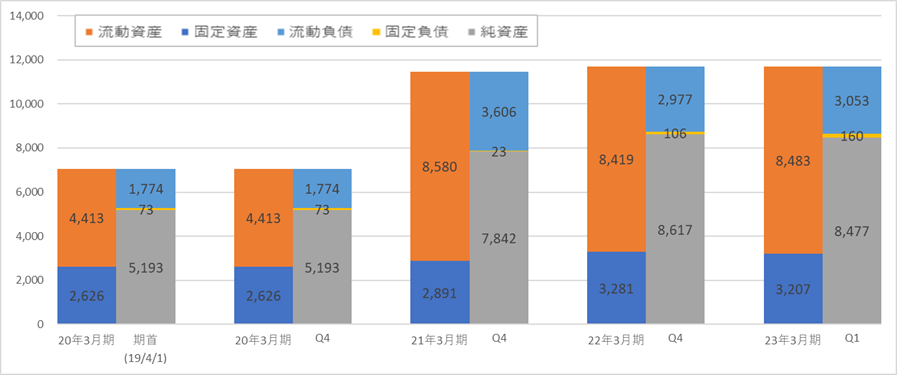

自己資本比率は72.5%でした。

現金4,547百万円に対し、有利子負債は59百万円と、現金が有利子負債を大きく上回りました。

過去4年と今期Q1の貸借対照表の推移は以下の通りです。

2021年3月期にBSの規模が拡大しています。

この年は3ヶ年の中期経営計画の最終年で、純利益が過去最高の2,936百万円を記録するなど、好業績をたたき出した1年でした。

流動資産と純資産が大きく増加しました。

流動資産が負債合計を上回り、自己資本比率も高く、財務の安全性は問題ありません。

●キャッシュ創出力のチェック

キャッシュフロー計算書は非開示のため、割愛します。

■業績予想(会社発表)に対する進捗度

同社では通期業績予想を発表していないため、四季報の今期業績予想に対する進捗度を見ていきます。

業績予想に対する進捗度は、売上高:22.8%、営業利益:15.9%、純利益:14.7%でした。

2026年3月期に向けて、売上高を伸ばしていくことが最重要課題ですので、営業利益・純利益がの業績予想に届かなくても、さほど問題ないと考えています。

売上高の成長を最重要事項として、今後もチェックしようと思います。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報から、来期の業績予想を見ていきます。

同社では今期の通期業績予想を開示していないため、四季報予想の今期から来期への成長性を見ていきます。

四季報では、売上高:+25.9%、営業利益は+55.6%、純利益は+53.2%と、増収増益が予想されています。

5ヶ年の中期経営計画において、最初の4年間は積極的に成長投資を行うことを掲げていますしが、「2023年3月期を営業利益のボトムとし、2024年3月期以降は増益に転換する方針」と掲げていますので、会社予想と四季報予想の方向感は合致しています。

■株価水準とチャートの動き

8/24(水)の終値は1,648円。PERは242倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2020年のコロナショック以降、株価が一気に上昇しました。

コロナショック時の安値550円から、2021年9月の上場来高値4,775円まで、実に8倍以上株価は上昇しました。

2021年3月期は2019年3月期からの3ヶ年計画の最終年で収穫期の1年で好業績であったこと、コロナ禍でリモートでの業務推進、ペーパーレスでの業務推進の必要性・ニーズが一気に重なったこと、が株価上昇の要因です。

しかし、昨年末から今年前半にかけて、高PER銘柄の株価下落が顕著で、同社の株価も大きく下落しました。

現在の株価は昨年9月の上場来高値から▲65%の水準です。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

5ヵ年の中期経営計画の2年目が始まりました。

売上高は+33.6%と大きく増収、営業利益・純利益は▲44.9%、▲47,4%と大きく減益、という決算でした、

中期経営目標で掲げている「売上高CAGR26%~30%」を上回る水準で成長しています。

中期経営計画の目標は以下の3点です。

・5ヶ年の売上高CAGR26%~30%

・2026年3月期の純利益100億円以上

・2026年3月期の純資産200億円以上

いずれも非常にチャレンジングな目標設定です。

まずはこのように中長期の目標設定を明確に示す姿勢は非常に好感が持てますし、応援したいという気持ちになります。

経理業務のIT化に課題を抱える企業は多く、同社のサービスは時代のニーズにあっているため、同社は今後ますます顧客企業の生産性向上に貢献していくと期待しています。

今年5月に購入した100株については、中期経営計画終了の2026年3月期までに株価2倍になることを期待し、長期保有予定です。

長期的に成長余地の大きい銘柄だと思いますので、第1次買付から▲15%以上下落すれば、追加の買付も検討します。

目安は1,050円です。

長期的な視点を持ちながら、じっくり応援したいと思います。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

サラリーマン投資家ランキング

↑よろしければ、応援クリックお願いします!とっても励みになります!

■参考:同社に関する過去の記事

・【ラクス】22/5/13決算発表内容と私の投資戦略

※22/5/13(金)に発表した2022年3月期第4四半期決算についての記事です。

・【ラクス】22/2/10決算発表内容と私の投資戦略

※22/2/10(木)に発表した2022年3月期第3四半期決算についての記事です。

・【ラクス】21/11/12決算発表内容と私の投資戦略

※21/11/12(金)に発表した2022年3月期第2四半期決算についての記事です。

コメント