【更新記事あり!】

本記事以降の決算発表についても記事を書いています!

興味がある方は、以下の記事をご参照下さい。

最新の決算比較 こちらからどうぞ!

———————————-

皆さん、即席麺はお好きですか?

今日は即席麺の大手2社、日清食品HD、東洋水産の決算書を比較します。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

この記事を通して両社の違いを感じ、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、今年5月に発表された2023年3月期の数値を用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

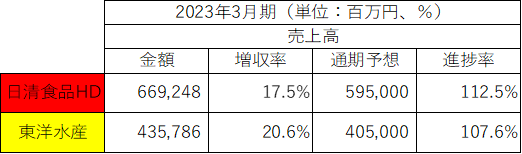

・売上高

2023年3月期の売上高と増収率は以下の通りです。

売上高は日清食品HDが上回りました。

増収率は日清食品HDが+17.5%、東洋水産が+20.6%と、東洋水産が上回りました。

両社ともに、過去最高の売上高で、期初に発表した業績予想も上回りました。

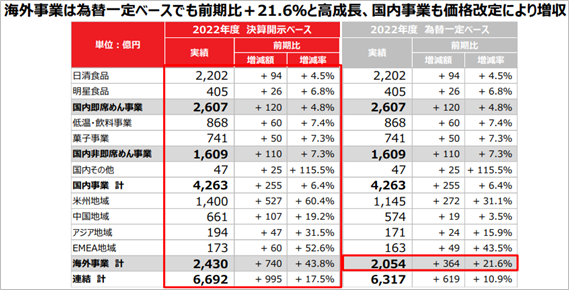

日清食品HDの売上高の内訳は以下の通りです。

全セグメントで増収となりましたが、何といっても牽引したのは海外事業です。

海外事業計で、開示ベースで+43.8%、為替の影響を除いても+21.6%の大幅増収でした。

中でも+60.4%(為替の影響を除いても+31.1%)の米州地域の強さが際立ちました。

コスト上昇への対応として36%の価格改定を実行した後も販売食数が落ちず、好調に推移しました。

特にプレミアム商品が好調でした。

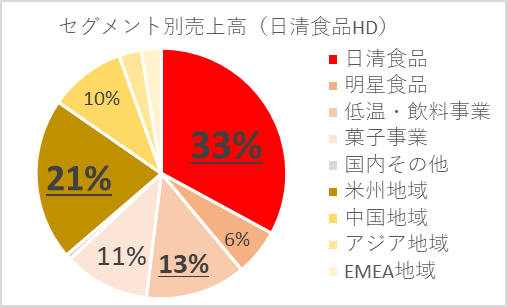

セグメント別の売上高構成比は以下の通りです。

売上高に占める海外比率は36%です。

東洋水産の売上高の内訳は以下の通りです。

こちらも牽引したのは海外即席麺事業で、前年比+56.2%(ドルベースでは+43.2%)と大幅増収でした。

高水準に推移するインフレ率に伴う節約志向による需要増が継続しました。

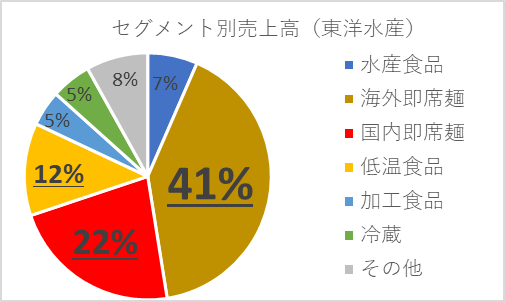

セグメント別の売上高構成比は以下の通りです。

売上高に占める海外比率は41%です。

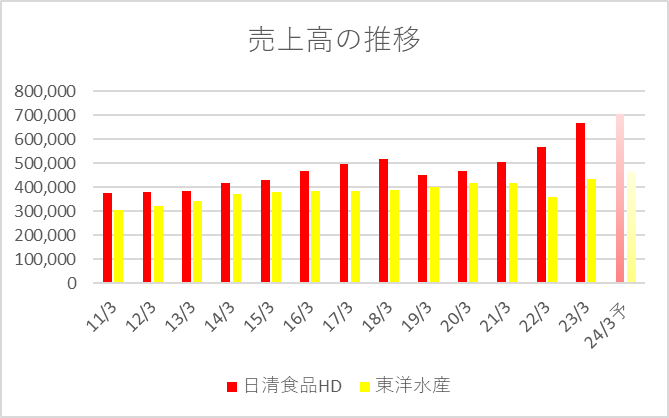

過去13年間(2011年3月期~2023年3月期)と2024年3月期予想の売上高の推移は以下の通りです。

2023年3月期に過去最高の売上高を記録した両社ですが、2024年3月期も増収予想、過去最高を更新する予想を発表しています。

(2024年3月期予想増収率 → 日清食品HD:+6.1%、東洋水産:+6.9% )

日清食品HDは2019年3月期以外は増収、東洋水産は2017年3月期、2022年3月期以外は増収です。

日本国内は人口減少が進んでいますが、両社とも海外比率が35%を超え、積極的に海外展開を進めていることも、安定して増収を続けられている要因と感じます。

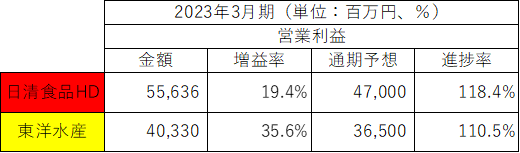

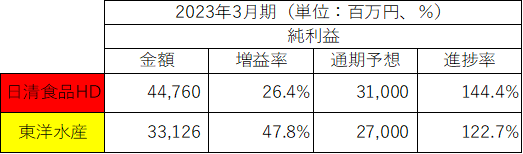

・営業利益・純利益

2023年3月期の営業利益・純利益は以下の通りです。

営業利益・純利益ともに日清食品HDが上回りました。

両社ともに2桁増益で、過去最高益を達成しました。

増益率は営業利益・純利益ともに東洋水産が上回りました。

営業利益は+35.6%、純利益は+47.8%と、いずれも大幅な増益でした。

日清食品HDは、資材高騰によるコスト増を主因に国内即席めん事業(日清食品、明星食品)が減益となりましたが、国内非即席めん事業(日清ヨーク、湖池屋)の増益、海外事業の大幅増益により、増益となりました。

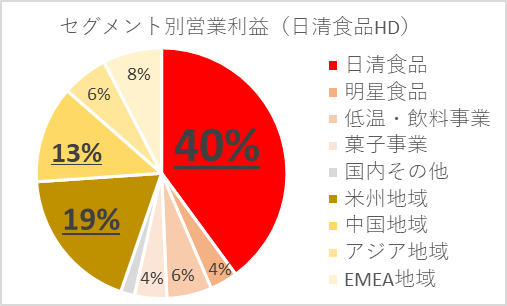

セグメント別の営業利益構成比は以下の通りです。

営業利益の45%を海外事業が稼ぎました。

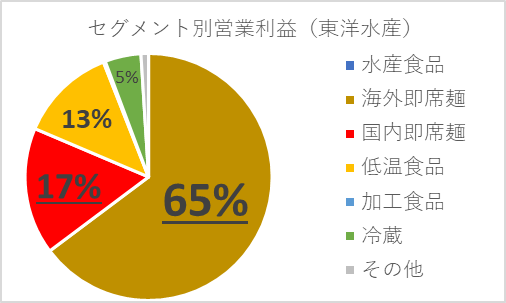

東洋水産は、売上高と同じく海外即席めん事業が牽引しました。

営業利益の増益率はなんと+158.4%!(2.5倍!ドルベースでも+139.0%!)

セグメント別の営業利益構成比は以下の通りです。

営業利益の65%を海外事業が稼ぎました。

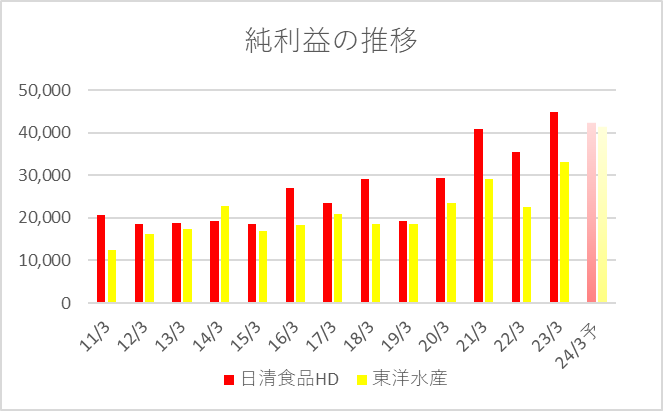

過去13年間(2011年3月期~2023年3月期)と2024年3月期予想の純利益の推移は以下の通りです。

両社とも赤字の年はなく、黒字を続けています。

2014年3月期のみ東洋水産が上回りましたが、他の年は日清食品HDが上回っています。

2024年3月期予想は日清食品HD:42,500百万円、東洋水産:41,500百万円と、肉薄しています。

どちらが上回るのか、楽しみです!

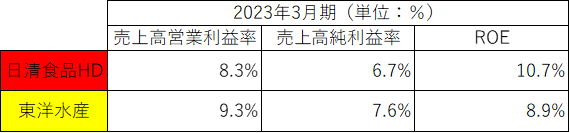

・利益率・ROE

2023年3月期の利益率・ROEは以下の通りです。

利益率は東洋水産が、ROEは日清食品HDが上回りました。

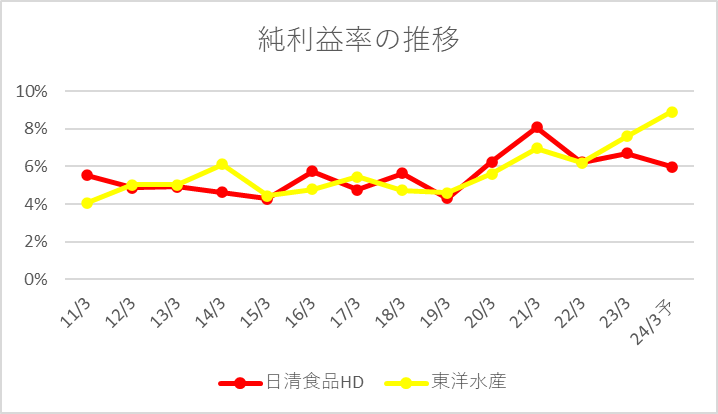

過去13年(2011年3月期~2023年3月期)と2024年3月期予想の純利益率の推移は以下の通りです。

抜いては抜き返しの競り合いを続けています。

純利益率はおおむね4~6%で推移してきましたが、ここにきて東洋水産の利益率が抜け出そうな雰囲気です。

2021年3月期の日清食品HDは、湖池屋の企業結合により一時的に利益率が高まりました。

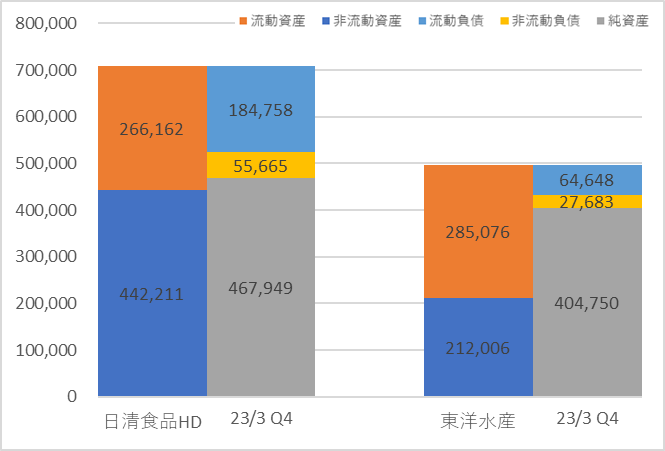

■BS(貸借対照表)の比較

次に、BSを比較します。

2023年3月期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

特徴的なのは、東洋水産の安全性の高さです。

日清食品HDと比べ資産合計は小さいですが、現金に比率が高く、有利子負債は非常に少なく、自己資本比率も高いです。

一方の日清食品HDは有利子負債によってレバレッジをかけた経営を進めています。

両社のBSを図にすると以下の通りです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)は、日清食品HDが144.1%、東洋水産が441.0%と、東洋水産の安全性の高さがこの数値にも表れています。

日清食品HDの非流動資産の中で最も大きいのは有形固定資産(262,839百万円)で、資産合計の37.5%です。

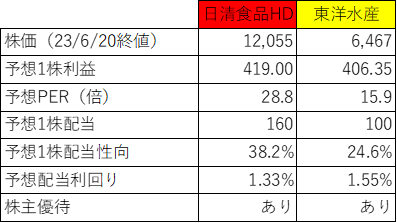

■その他の項目(株価、配当など)

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

PERは日清食品HD:28.8倍、東洋水産:15.9倍と、日清食品HDの方が割高です。

両社の株価の推移は以下の通りです。

まずは、日清食品HDです。

続いて、東洋水産です。

両社ともチャートの形が似ていると感じます。

好調な業績推移を背景に、日清食品HDは今年5月9日(13,300円)に、東洋水産は今年6月19日(6,599円)に、それぞれ上場来高値を更新しました。

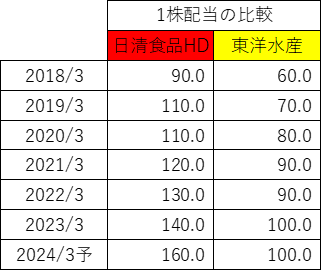

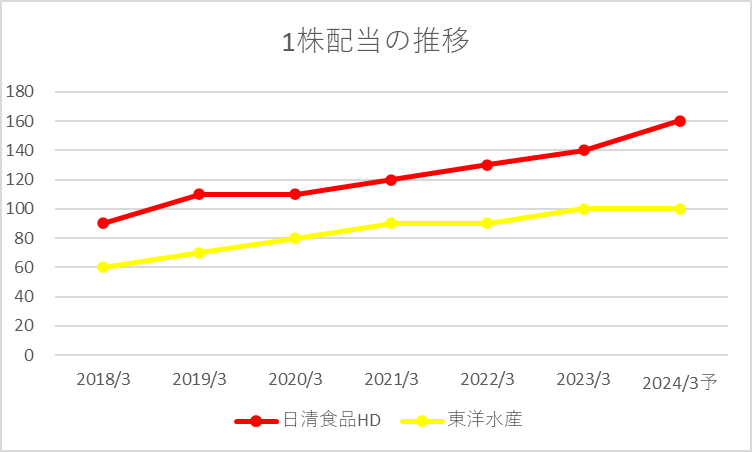

・配当

配当性向は日清食品HDが38.2%と、東洋水産の24.6%を上回りました。

過去6年と2024年3月期予想の1株配当の推移は以下の通りです。

両社とも1株配当が上昇傾向にありますが、日清食品HDの方がより積極的に増配しています。

日清食品HDは中長期成長戦略2030で累進的配当、配当性向40%を掲げており、2024年3月期で4期連続増配予想となっています。

配当性向が低く、自己資本比率が高い東洋水産の方が、将来的な増配余力はあるのかもしれません。

・株主優待

株主優待は株式投資の楽しみの1つです。

両社とも株主優待の内容は自社製品詰合せです。

日清食品HDは100株以上300株未満保有で、年に1回3,000円相当の製品が送られます。

東洋水産は100株以上1,000株未満保有で、年に1回2,000円相当の製品が送られます。

■おわりに

即席麵の大手2社の比較、いかがでしたでしょうか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

両社とも増収増益で業績は過去最高と、素晴らしい決算でした。

両社とも価格改定が増収増益につながっており、価格改定をしても業績が大きく落ち込まないブランド力、積極的な海外展開姿勢が重要であると改めて感じました。

即席麺ということで私たちの生活にも身近な両社。

新商品の発表や売れ筋商品を直接肌で感じやすいのも、こうした生活に身近な銘柄のいいところですね。

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント