皆さんこんにちは!

個別株投資で毎年資産+10%達成を目標に投資に励むサラリーマン投資家、かたつむり君です。

新しい年の始まりにあたり、改めて自分の目標を整理している方も多いのではないでしょうか?

株式投資における私の今年の目標は、投資資産年間+10%を達成することです!

2021年は残念ながら目標達成ならず、終了時点での株式投資資産は245万円、年間で▲4.8%でした。

コロナ禍で生活口座に移していた280万円を証券口座に戻し、今年は525万円からスタートします。

年間+10%ですので、ゴール目標は578万円(+53万円)となります。

今日は長期的な目標、私にとっての最終的なゴールはどこなのか、なぜ資産「+10%」が目標なのか?について、改めて整理をします。

私にとっての株式投資の最終ゴール

私にとってのゴールはこれです。

⇒定年退職を迎える65歳の時点で資産4,000万円を築き、年間配当100万円を得たいから!

これが私の株式投資の最終ゴールです。

年間配当100万円が得られると、お金の不安はほとんどなくなり、ゆとりのある老後を送れると考えています。

65歳以降の収支シミュレーション

私は妻と2人暮らしですが、65歳以降の支出と収入の簡単なシミュレーションは以下の通りです。

【65歳以降の年間支出】

年間200~250万円想定

※2021年費用実績:約240万円(内訳:家賃130万、それ以外110万円)

※2020年費用実績:約230万円(内訳:家賃120万、それ以外110万円)

※2019年費用実績:約330万円(内訳:家賃130万、それ以外200万円)

※2018年費用実績:約300万円(内訳:家賃120万、それ以外180万円)

※上記は毎年つけている家計簿からの実績数値です。

※2020年、2021年はコロナ禍で外食や娯楽費が激減しましたので、数値としてはあまり参考にしていません。

※今は賃貸ですが追々マイホームは買う予定です。ローンは65歳までには返済完了を前提に考えます。

【65歳以降の年間収入】

年間300万円以上目標

※自身の基礎年金:78万円(満額)

※自身の厚生年金:80万円(想定勤続年数×勤続期間中の想定平均年収×0.005481で算出)

※妻の基礎年金 :70万円(一部未納)

※株式からの配当:100万円(目標) ← ここが株式投資をする目的であり目標

もちろん年を重ねると想定外の費用などもかさんでくるとは思いますが、毎年基本的な支出が収入を下回り、さらに50万円以上蓄えを増やせる設計ができていれば、お金の不安はほとんどなくなります。

「何か始めたい!」と思った時に、お金によって選択肢を狭められてしまうことも減るでしょう。

夫婦で旅行に行く、趣味にお金を使う、家庭菜園を始める、新しい習い事を始める、民宿を始める。

色んな人生の選択肢が生まれて、前向きに老後を過ごしていける。

そんな未来をつくっていきたいです。

そのための大切なツールが、株式投資である、という位置づけです。

資産増加のシミュレーション

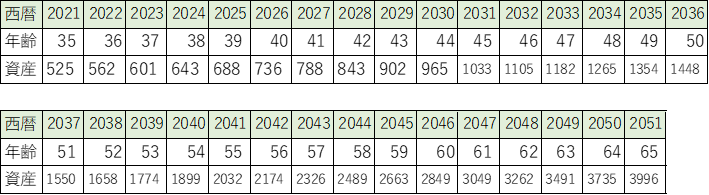

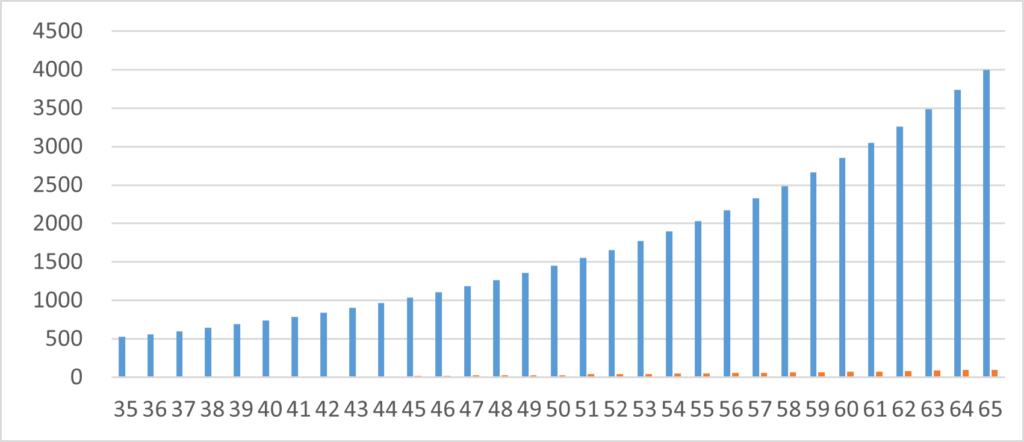

今年版の最新シミュレーションはこちらです。

グラフにするとこんな感じです。

2021年末の資産245万円に、生活口座から証券口座に戻した280万円を加えた525万円をスタートとし、65歳までに4,000万円に到達するパーセンテージを算出しました。

そのパーセンテージは「+7%」です。

2051年(65歳になる年)の年末時点で3,996万円と、約4,000万円に到達する計算です。

株式投資に使う資産を280万円増やしたことで、利回り目標は昨年の+10%より下がりました。

元手となる投資資金が増えることで、目指す利回りが下がっても目標達成できるということで、入金力の大切さを感じます。

入金力アップのため、ブログの収益化を目指して頑張ろうと改めて思いました。

まとめ

ということで、「+10%」ではなく「+7%」でも自分の目指す目標にたどりつけるというシミュレーション結果になりました。

これだけでも少し気が楽になりますね。

とはいえブログのタイトルを「+10%」としていますし、+10%の方がキリもいいですし、+10%を目指してちょうど+7%くらいに落ち着くこともよくあると思いますので、今年も引き続き+10%を目指すことにします(笑)

株式投資をする目的・目標は人それぞれです。

自分の目的・目標を定めて、今年も一歩一歩、ゴールに向かって進んでいきましょう!

本日もお読み頂きありがとうございました!

コメント