先日、ソフトバンク株を売却しました。

IPO当選、上場直前の通信障害、コロナショック、通信料値下げ、社長交代。

色々とあった4年半でしたが、一旦一区切りとしました。

買った当時と今とで、3つの大きな環境変化がありました。

そしてその環境変化に起因する3つの理由から、売却を決断しました。

■IPO当時と現在、3つの大きな環境変化

上場した2018年12月と現在(2023年6月)で、ソフトバンクを取り巻く環境は大きく変わりました。

特に2020年以降、3つの大きな環境変化が起きました。

・菅政権が主導した通信料の値下げ(2020年~)

・楽天のモバイル事業本格参入(2020年4月~)

・親会社・ソフトバンクグループによる株式売却(2020年8月~9月)

1点目は、菅政権の看板政策であった通信料金の値下げです。

「携帯電話料金は高すぎる!4割下げられる!」

この気迫が、通信会社にとっては大ダメージとなりました。

数年間やり過ごせばいいというものではなく、未来にわたって長く影響が続くものですので、極めて厳しい政策でした。

2点目は、楽天のモバイル事業本格参入です。

低価格を打ち出し、後に「0円」キャンペーンなどを行い、価格競争が激しさを増しました。

2020年4月の参入以来、モバイル事業で多額の赤字を出し続けていることからも、消耗戦の過酷さを感じずにはいられません。

当然、楽天だけでなく、他の通信会社もその競争の渦の中にいます。

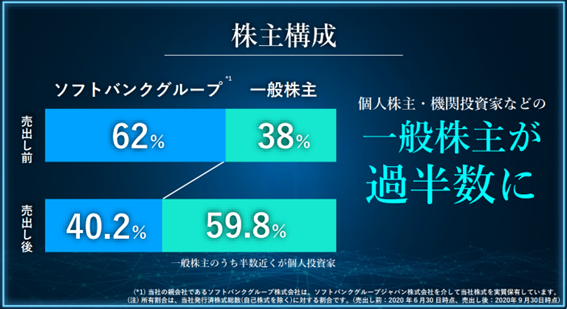

3点目は、親会社・ソフトバンクグループによる株式売却です。

「2000年以降で民営化案件を除き最大規模」とされる株式売り出しにより、同社の株主構成に占めるソフトバンクグループの比率は62%から40%に減少しました。

そしてこの環境の変化こそが、今回私がソフトバンク株を売却した理由につながっていきます。

■売却を決断した3つの理由

売却を決断した3つの理由はこちらです。

・通信料値下げによる業績悪化が顕在化してきた

・法人事業が計画通りの伸びを期待できないと感じた

・高すぎる配当性向。近い将来の減配リスクを感じた

■売却した理由①~通信料値下げによる業績悪化の顕在化

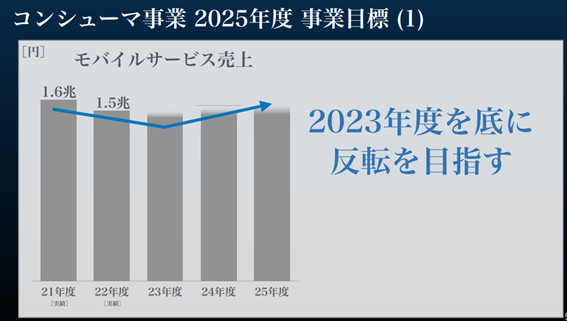

菅政権が主導した通信料値下げ、楽天のモバイル事業本格参入の影響が、ソフトバンクの主力であるコンシューマ事業の減速・業績悪化として顕在化してきました。

5/10(水)の決算発表時に公開された2023年度~2025年度の中期経営計画でも、コンシューマ事業が苦戦する見通しが示されました。

売上高の減収が続いており、「2023年度を底に」と書かれているものの、実現可能性には懸念を感じます。

成長戦略として

①スマホ契約数の増加

②付加価値サービス拡充によるARPU(一人当たりの売上高)の改善

が示されましたが・・・

スマホの普及率がすでにかなり高い中、また楽天も法人向けの営業を強化する中、果たして台数を増やすことができるのか?

日本でもインフレが進み、固定費削減の風潮が高まる中、ARPU(一人当たりの売上高)を増やしていけるのか?

個人的には、厳しいのではないかと思っています。

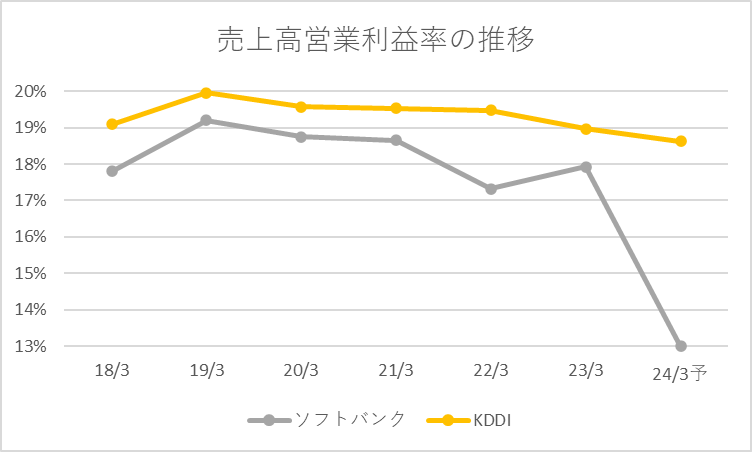

以下はソフトバンクとKDDIの売上高営業利益率を比べたグラフです。

2024年3月期の業績予想を見ると、ソフトバンクの利益率が劇的に下落する見込みになっており、先行きが非常に厳しいことがわかります。

■売却した理由②~法人事業が計画通りの伸びを期待できないと感じた

コンシューマ事業が苦戦する中、期待されるのが法人事業です。

中期経営計画では、ソリューション売上と営業利益の2桁成長(2023-2025年度の年平均成長率)を目指していますが、特に営業利益の2桁成長に懸念を感じました。

過去3年の法人事業の営業利益増益率は以下の通りです。

・2021年度:+19%

・2022年度:+5%

高成長してきましたが、利益の規模も大きくなり、かつてのように2桁の高い増益率を維持することは難しくなってきています。

3ヶ年平均で2桁成長というのは、かなりチャレンジグな目標のように感じました。

■売却した理由③~高すぎる配当性向。近い将来の減配リスクを感じた

最近の株式市場は、安定した配当や増配を重視する傾向が非常に強いです。

同社も株主還元意識が非常に高く、前・宮内社長が掲げた中期経営計画(2020~2022年度)では「総還元性向85%」を掲げ、実行してきました。

配当重視の市場環境下で減配を発表すれば、株価の急落にもつながりかねないため、利益が減益を見込む中でも、同社は2023年度の1株配当を維持しました。

ただ、配当性向は90%を超え、非常に高くなってしまっています。

・2021年度 :78.2%

・2022年度 :76.4%

・2023年度予想:96.7%

配当余力が限られ、業績の伸び悩み次第では減配のリスクも大きいのではないかと懸念しています。

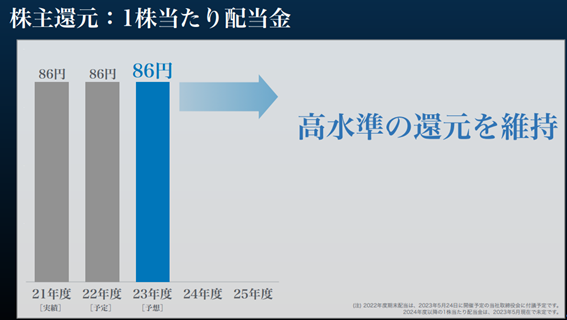

新・中期経営計画では「高水準の還元を維持」と方針が示されました。

この表現を見て、減配も起こり得るのでは、と感じました。

例えば1株配当を70円にしても、配当性向78.7%、配当利回り4.7%。

1株60円にしても、配当性向67.5%、配当利回り4.0%。

世間一般と比べれば、これでも十分に「高水準の還元」。

「高水準」は解釈に幅があります。

減配は株価下落に直結するため慎重な判断になると思いますが、利益が伸び悩むのであれば、当然選択肢として考えることになるでしょう。

配当の判断にあたり、親会社・ソフトバンクグループの持株比率が2020年の株式売り出しにより、62%から40%に下げっていることも大きいと考えます。

もともと「総還元性向85%」という高い株主還元を掲げられたのは、その還元先の6割が親会社だったから、だと思います。

ソフトバンクグループ全体の連結決算で見れば、還元の6割がグループ内に留保されるわけです。

それが現在は4割しか留保されず、6割がグループ外部に流出してしまっています。

配当としてキャッシュが外に出ていくわけですので、元々借入金が多く(現金の約3倍の有利子負債を抱えている)、自己資本比率も15.2%と高くないソフトバンクとしては、資金繰り、財務健全性の面から、戦略を練り直す必要がでてくるのではないかと感じています。

以上の3点が、私が今回売却を決断した理由です。

■おわりに

IPOで当選して以来4年半、これまで保有してきた理由は

・高配当だから

の2つです。

事業成長については中長期的には、期待できると思っています。

特に、

・スマホ、Yahoo、LINE、ZOZOなど、消費者との多様なタッチポイント

・ソフトバンクG出資先AI企業とのシナジー

についてはソフトバンクグループだからこその武器として、大いに期待しています。

しかしながら、目先の2-3年の業績は非常に苦しくなると感じています。

配当については、上記の通り、減配の懸念を強く感じてしまいました。

一旦一区切りとして売却し、数年後に改めて業績推移・株主還元方針をじっくり確認した上で、チャンスがあればまた買いたいと思っています。

今後ソフトバンクの株価がどうなるかは誰にもわかりません。

今回の売却判断が正解だったのか、間違いだったのかも、答えが出るのはしばらく先です。

大事なことは、自分なりに理由をしっかり持って、投資判断することです。

上記の理由に共感できる方も、共感できない方もいると思いますが、自分なりの考えを持つ大切さを伝えられたら嬉しいです。

投資は自己責任!

損失をだしても誰も補填してくれません。

利益を取り損ねても誰も分け与えてはくれません。

とにかく、自分が納得する判断をしていきましょう!

本日もお読み頂きありがとうございました!

コメント

利益率が劇的に下落していたら、売却したくなりますよね。

yoshiさん、いつもコメント頂きありがとうございます!

一時的な要因であればいいのですが、通信料値下げは一時的ではないので、一旦手仕舞いました。

コンシューマを上回るぐらいの売上・利益を出す事業が育ってきたら、また楽しみですね!