投資対象に求めるROEの水準はありますか?

今年1月にTwitterでアンケートをとったところ、結果は以下の通りでした。

投資対象に求めるROEの水準はありますか??

— かたつむり君@個別株で毎年資産+10%目標 (@posikatatsumuri) January 12, 2023

「8%以上は欲しい!」という方が42%、

「15%以上は欲しい!」という方が23%でした。

日本企業、特に大企業ではROEが20%を超える企業は多くはありませんが、米国企業は20%を超える企業がごろごろあります。

さらに言えば、なんとROEが100%を超える企業まであるのです!

ROEが100%を超える企業、どこだと思いますか?

そこでこんなクイズも行いました。

★クイズです★

— かたつむり君@個別株で毎年資産+10%目標 (@posikatatsumuri) February 6, 2023

ROE(純利益÷自己資本)が100%を超えてる会社、どこでしょう??

(複数ある場合は、一番ROEが高いと思う会社を選んでくださいね😄)

3社が拮抗しましたね。

この記事では、このクイズの正解をお伝えしつつ、なぜROEが100%を超えるほど高いのか、その要因を分解して解説していきます。

少しでも皆さんの投資の役に立てば嬉しいです。

■ROE100%超えはアップルとマスターカード

早速クイズの答え方お伝えします!

ROE100%超えのその企業とは・・・・

アップルとマスターカードです!

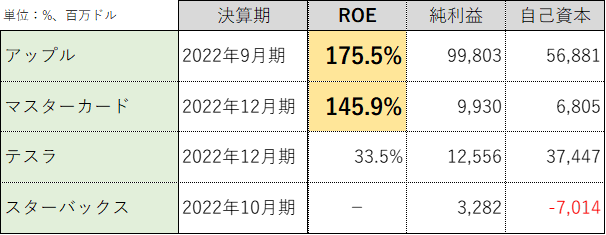

各社のROEは以下の通りです。

アップルは175.5%、マスターカードは145.9%と、100%を大きく上回りました!

日本の大手企業では50%を超える企業も稀で、日経225採用銘柄では日本郵船・商船三井・川崎汽船の海運3社が、特需のあった2022年3月期に該当するくらいです。

なお、スターバックスについては債務超過状態(資本よりも負債の方が大きく、純資産がマイナス)であり、ROEは算定されません。

上の表に記載はありませんが、債務超過会社でおなじみのマクドナルド(債務超過会社でおなじみのマクドナルドの財務状態についてはこちらの記事を参照下さい)や、ボーイングも同様にROEは算定されません。

■なぜROEが100%を超えたのか?

アップルとマスターカードのROEは、なぜ100%を超えたのか?

その理由を紐解くためにはROEの構造を理解する必要があります。

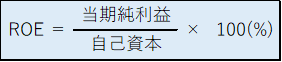

ROEは、以下の計算式で求めることができます。

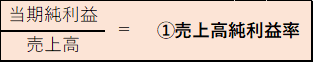

これをさらに3つの要素に分解すると、以下のようになります。

分解された3つの要素にはそれぞれ名前がついています。

①売上高純利益率

売上高純利益率は、売上高に対してどれだけの純利益を獲得したかを示します。

売上高100億円の2つの会社があったとします。

A社は純利益10億円(売上高純利益率10%)、

B社は純利益20億円(売上高純利益率20%)だったら、もちろんB社に投資したいですよね?

売上高純利益率は高い方が好ましく、売上高純利益率が高いほどROEは高くなります。

②総資本回転率

総資本回転率は、投下資本の何倍の売上を達成しているかを示す指標です。

500億円の資本を投下する2つの会社があり、A社は売上高400億円(総資本回転率0.8回)、B社は純利益800億円(総資本回転率1.6回)だったら、もちろんB社に投資したいですよね?

総資本回転率は高い方が好ましく、総資本回転率が高いほどROEは高くなります。

③財務レバレッジ

財務レバレッジは、自己資本比率(自己資本比率の基本的な解説はこちら)の分母と分子を入れ替えた数値です。

自己資本比率が上がれば財務レバレッジは下がり、財務レバレッジが上がれば自己資本比率は下がります。

自己資本200億円、総資本(=負債・純資産合計)1,000億円の会社のA社の自己資本比率は20%、財務レバレッジは5.0。

自己資本800億円、総資本(=負債・純資産合計)1,000億円の会社のB社の自己資本比率は80%、財務レバレッジは1.25。

自己資本比率が上がるほど財務の安全性は高まります。

一方、財務レバレッジが上がるということは財務の安全性は下がる、つまり借入などによってリスクをとることによって成長を加速させる姿勢を示します。

財務レバレッジが高いほどROEは高くなりますが、自己資本比率を高めて「守り」を強化すべきか、財務レバレッジを高めて「攻め」を強化すべきか、これは会社によって戦略や考え方が異なりますし、企業の成熟度(成長企業or成熟企業)によっても異なりますので、一概にどちらが正しいとは言えません。

■アップルとマスターカードのROEを分解!

では、上記3つの要素に、アップルとマスターカードのROEを分解してみましょう!

①売上高純利益率

マスターカードの売上高純利益率の高さが際立ちます。

純利益率44.7%というのは驚異的です。

アップルの25.3%も極めて高く、これだけの利益率を残せる会社はあまりありません。

両社とも高い利益率のビジネスを展開できているからこそ、高ROEにつながっていることがわかります。

②総資本回転率

総資本回転率は業種によって違いがあるものの「1.0」が一つの目安と言われます。

アップルの1.12というのも、特別際立っているというわけではありません。

マスターカードに関しては、目安よりも随分低い水準です。

③財務レバレッジ

両社とも、財務レバレッジは非常に高いです。

逆数である自己資本比率は、アップル:14.4%、マスターカード:16.3%と非常に低いです。

一般的に、自己資本比率は30%以上あることが望ましいと言われますが、その場合財務レバレッジは3.3になります。

アップルの6.2、マスターカードの5.7がいかに高いかがわかります。

ROEが高くなるから財務レバレッジは高くてもOK!ではなく、キャッシュと有利子負債のバランス、本業から安定してキャッシュを稼げているか(営業CF)など、財務の健全性の指標も同時にチェックしてように気をつけたいですね。

■おわりに

ROEが100%を超える米国株2銘柄について、考察してきました。

アップルとマスターカードの事例を通して、ROEの仕組みを理解して頂けましたでしょうか?

日米でROEを比べるとその差は大きく(米国の方が圧倒的に高い)、経営スタンスや環境の違いを感じます。

一般論にはなりますが、

不採算の部門や余剰の人員を積極的に削減する姿勢のある米国企業と、雇用を守ることを優先し不採算部門にメスを入れられない日本企業では、利益率はどちらが高いでしょうか?

有利子負債を活用して積極的に経営を進める米国企業(時には借入をしてまで株主還元を行い、債務超過になっている企業すらあります)と、内部留保を溜め込みすぎと批判されるほど安定を求める日本企業では、財務レバレッジはどちらが高いでしょうか?

ここに、私が米国株の割合を増やしていきたいと考えている理由があります。

株式投資、銘柄選定をする上での重要指標の一つとして、活かしていきましょう!

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

コメント