「旅」「交流」

私が注目している投資ジャンルの一つです。

4/19(水)、日本政府観光局(JNTO)から2023年3月の訪日外客数が発表されました。

コロナ禍では水際対策を徹底的に強化し、世界から「鎖国」とまで揶揄された日本ですが、いよいよ訪日客数も本格的に戻ってきて、経済への好影響が期待されます。

3月の訪日外客数の内容を深堀して分析していきます。

インバウンド関連銘柄への投資に興味のある方の参考になれば幸いです。

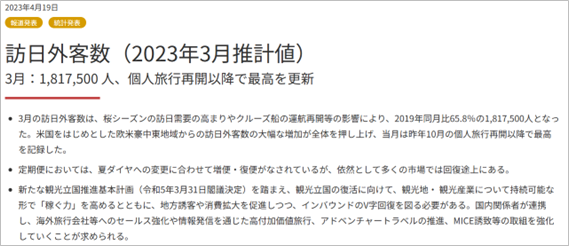

■3月の訪日外客数は181万人!

日本政府観光局(JNTO)が4/19(水)に発表した3月の訪日外客数は181万人(1,817,500人)でした。

2019年同月比で65.8%と、まだまだコロナ前の水準には届きませんが、昨年10月の個人旅行再開以降で最高となりました。

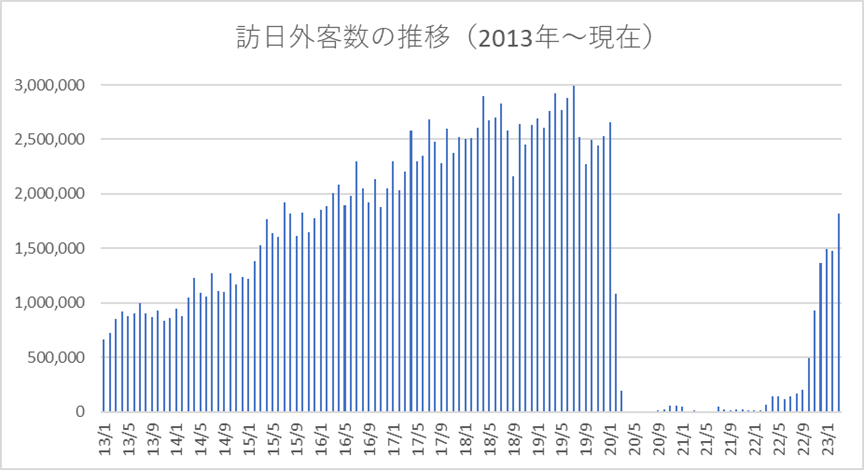

2013年以降の月別の訪日外客数の推移は以下の通りです。

まだまだ完全回復とはいきませんが、だんだんと回復が鮮明になってきています。

それにしても、コロナ禍の約2年間のグラフは、改めて衝撃的ですね。

ピタッと海外からの往来が止まりました。

こんなにも劇的に変わってしまうことがあるので、売上や利益の大部分をインバウンド需要に依存していた会社は相当打撃を受けたことが容易に想像できます。

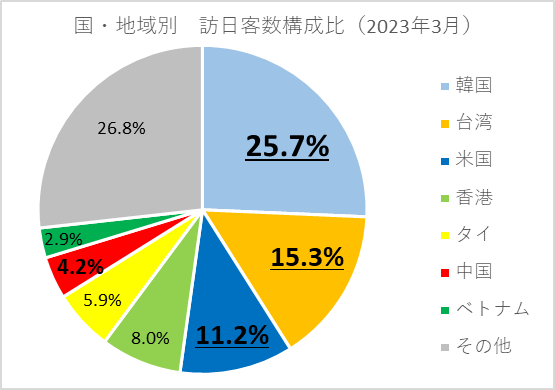

■国・地域別の内訳は?

181万人の国・地域別の内訳は以下の通りです。

一番多かったのは25.7%の韓国で全体の1/4を占め、15.3%の台湾が続きました。

3位には11.2%の米国が入り、上位3カ国・地域で約50%を占めます。

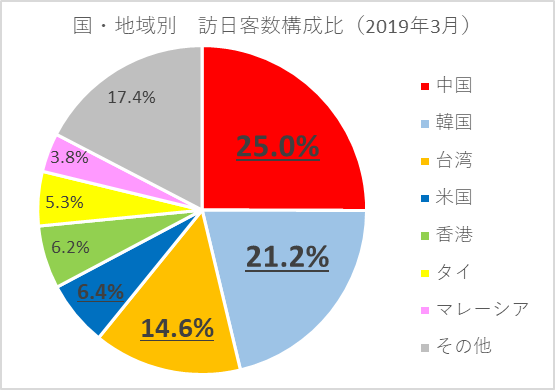

比較対象として、コロナ禍前の2019年3月の国別内訳を見てみましょう。

1位は中国で25.0%でした。

2位に21.2%の韓国、3位に14.6%の台湾と、距離的にも近いアジア3カ国・地域で約60%を占めました。

米国は6.4%です。

2019年と比べると、中国からの来日者数の比率が圧倒的に少ないことがわかります。

最近は、「以前より、欧米の人が多いなぁ」と感じている方もいるかもしれません。

両国の比率を比べると、その違いが明らかですね。

【中国】

2019年3月:25.0%

2023年3月:4.2%

【米国】

2019年3月:6.4%

2023年3月:11.2%

ドル・円の為替相場で、円安が進んでいることも、米国からの訪日客数増加を後押ししています。

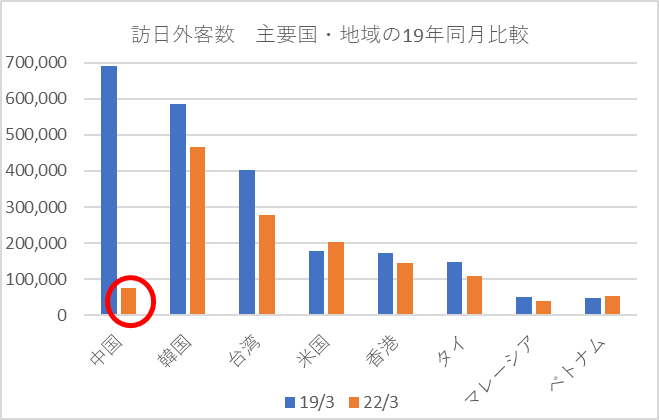

主要国・地域の訪日外客数を19年3月と比べると以下の通りです。

各国概ね回復してきて、米国(+15.0%)とベトナム(+11.9%)については2019年3月を上回りました。

一方で、中国は2019年の1割ほどにとどまっています。

(2019年3月:691,279人 2023年3月:75,700人、▲89.0%)

■おわりに/銘柄の選別が重要!

全体としては、訪日外客数は増加していますが、国・地域別に見ると濃淡が見て取れます。

特に人口も多い中国の動きが今後の数値に大きな影響を与えることになるでしょうから、注目しています。

日本経済への影響を考えると、必ずしも「数が多ければいい」というわけではなく、いかに消費をしてもらえるか、がポイントになります。

一般的に、中国の方は家電製品をはじめ買い物にたくさんお金を使う、欧米の方はホテル代や飲食代など体験に多くのお金を使う、と言われますが、現在は世界的なインフレも進んでいます。

国・地域の気質というのはそう簡単に変わるものではありませんが、コロナ禍前のイメージをそのまま当てはめて投資するのは少し危険かもしれません。

「インバウンドが増えてきたからインバウンド関連銘柄は買い!」と安易に考えるのではなく、インバウンド関連銘柄も選別が重要です。

・そのターゲットとなっている国・地域からの訪日客数は回復しているのか

・コロナ禍前と消費者の心理・行動にどのような変化があり、その会社の業績にプラス・マイナスどのような影響がありそうか

といった視点は個別銘柄投資において大切になりますね。

訪日客数が増えてくれば、観光地における「オーバーツーリズム」の問題や、サービスを提供する側の人手不足も健在化していきますので、良い面と課題の両方を意識していきましょう。

課題を乗り越え、訪日客増加が経済活性化につながるように期待したいですし、島国かつ人口減少が今後進む日本にとって、『観光業』は国が成長していくために必須の産業だと考えています。

国の成長を牽引するような会社を見つけ出し、応援しながら投資していきたいです。

本日もお読み頂きありがとうございました!

コメント