皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

サラリーマン投資家ランキング

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

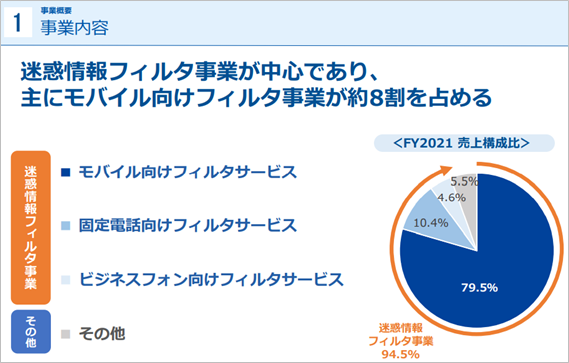

今日チェックするのは迷惑情報フィルタ事業を展開するトビラシステムズ(証券コード:4441)です。

東証一部上場で、決算期は10月です。

直近の四季報より数値を抜粋すると、時価総額は130億円、従業員数は53名です。

同社が掲げる企業理念は「私たちの生活 私たちの世界を よりよい未来につなぐトビラになる」です。

私がこの会社に注目している理由は、

①迷惑電話・特殊詐欺という社会問題を減少させる、社会貢献性の高いビジネスだから

②今後高齢化が進む日本において、ニーズがますます増えると考えられるから

です。

現在私はトビラシステムズの株は保有していません。

■決算発表内容の概要

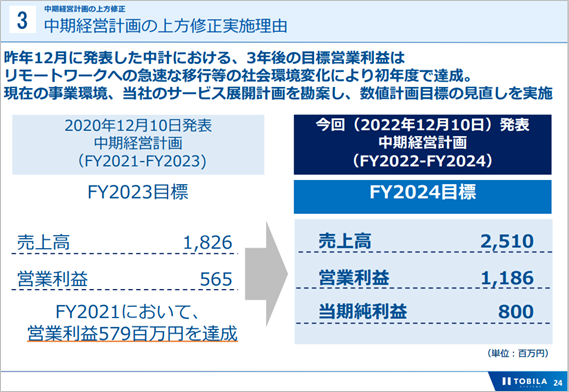

2021/12/10(金)に発表した2021年10月期第4四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

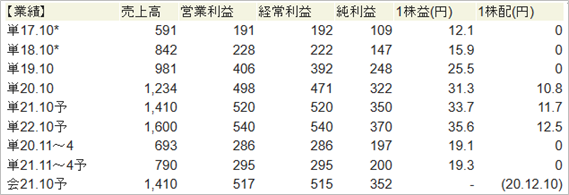

売上高 : 1,424(前年同期: 1,234 前年同期比:+15.4%)

営業利益 : 579(前年同期: 498 前年同期比:+16.3%)

純利益 : 386(前年同期: 322 前年同期比:+19.8%)

資産合計 : 2,170(前期末:1,647)

自己資本 : 1,489(前期末:1,347)

現金 : 1,146(前期末:1,218)

有利子負債: 358(前期末: 25)

営業CF : +491(前年同期:+358)

投資CF : ▲652(前年同期:▲123)

財務CF : +45(前年同期: ▲15)

■決算発表内容分析のものさし

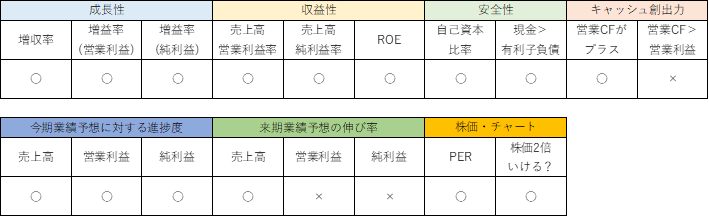

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+15.4%でした。

営業利益は同+16.3%でした。

純利益は同+19.8%でした。

+15%を超えての増収増益の好決算となりました。

同社は売上高の94.5%が迷惑情報フィルタ事業という単一事業で展開していますが、その中でも主力はモバイル向けフィルタサービスです。

携帯キャリアにおける格安プランへの移行による減速も懸念されましたが、モバイル向けフィルタ事業は前期比+17.1%と、順調に成長しました。

営業利益・純利益も増益となりました。

人材採用や280blockerの買収によるのれん償却等により原価・販管費ともに増加しましたが、前期並みの原価率・販管費率でコントロールしたことにより、増益につなげました。

特別損失に投資有価証券評価損(26)が計上されています。

詳細わかりませんが、今期中に名古屋大学発のベンチャー企業等に出資を行っていますので、それらに関するものかと思われます。

同社のPLの中では数値が大きかったので、少し目につきました。

東海地区の会社を中心にベンチャー出資を積極的に行っているようですが、あまり同社とシナジーを感じない会社に対するものもありますので、同社の投資の方針については、今後気にしていこうと思います。

●収益性のチェック

売上高営業利益率は40.7%、売上高純利益率は27.1%、ROEは25.9%でした。

いずれも指標としている数値を大きく上回り、高い収益性を示しました。

なお、過去4年間の推移は以下の通りです。

売上高営業利益率:32.3%、27.1%、41.4%、40.4%

売上高純利益率 :18.4%、17.5%、25.3%、25.1%

ここ3年で利益率がさらに高まってきていることがわかります。

競合のいない独特なサービスを提供している強みが発揮されていますね。

●安全性のチェック

自己資本比率は68.6%でした。

現金1,146に対し、有利子負債は358と、現金が上回りました。

前期末から、現金は▲73である一方、有利子負債は+333となりました。

現時点では財務の安全性は問題ありませんが、キャッシュの使い道が少し気になるところです。

●キャッシュ創出力のチェック

営業CFは+491と、キャッシュインとなりました。

営業利益580と比べると、キャッシュインが下回りました。

キャッシュ・フロー計算書で気になるのは、投資CFです。

投資CFは営業CF(491)を上回る▲652です。

財務CFは+45となっていますが、その中には長期借入金による収入(+350)が含まれます。

本業と借入金で得たキャッシュによって、積極的に投資に行っています。

具体的に何に使っているかを見ると、関係会社株式の取得による支出(▲376)、投資有価証券の取得による支出(▲167)が主な要因です。

有利子負債を増やして、関係会社株式や投資有価証券の取得を積極的に進めていますので、その投資の成否、将来的に価値を生み出していけるのか、気になるところです。

今後の同社の投資の動きには注意を払いたいと思います。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

売上高の進捗度は101.0%でした。

営業利益の進捗度は112.2%でした。

純利益の進捗度は109.7%でした。

期首に掲げた業績予想を上回っての着地となり、順調な1年でした。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

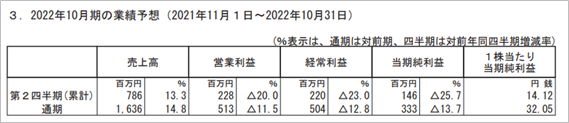

来期の売上高成長率は+12.3%、営業利益成長率は▲6.9%、純利益成長率は▲4.1%と予想されています。

増収減益の予想です。

なお、上記は会社四季報の来期業績予想から算出していますが、会社発表の来期業績予想はさらに保守的な内容になっています。

売上高は四季報予想と同程度ですが、営業利益、当期純利益は四季報予想より低めに予想されており、▲10%を超える減収が予想されています。

■株価水準とチャートの動き

12/10(金)の終値は954円。PERは28倍です。

上場以来の株価の動き(週足)は以下の通りです。

2019年4月の上場直後は株価は急激に上昇しましたが、6月につけた高値から一転下落を続けました。

昨年のコロナショック後、一旦盛り返す動きをみせましたが、それでも昨年6月以降はずるずると下落を続けています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

増収増益で着地し、成長性・収益性・安全性・業績予想に対する達成度、多くの面で素晴らしい決算発表でした。

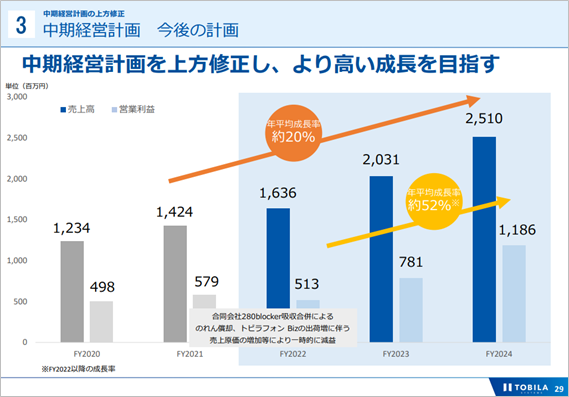

利益の面では来期は減益を予想していますが、同日には中期経営計画の修正が発表され、3年後の2024年の着地計画は大きく上方修正されました。

強気な見通しが発表され、今後の成長が期待されます。

ただ、個人的には少し引っ掛かっている部分がいくつかあります。

売上高は、今期を起点に、3年間で年平均約+20%の成長を計画しています。

過去4年間の売上高の伸び率を確認すると、+42.5%、+16.5%、+25.8%、15.4%です。

売上規模が大きくなれば、一般的に高い成長率を維持するのは難しく、成長が鈍化していく可能性も高いため、本当にあと3年間継続的に+20%の成長ができるのかは、少し疑問が残ります。

営業利益は、減益となる来期を起点に、2年間で年平均約+52%の成長を計画しています。

過去4年間の営業利益の伸び率を確認すると、+19.4%、+78.1%、+22.7%、16.3%です。

来年が減益のため発射台の位置は下がるものの、果たして+52%という高成長は現実的なのか、こちらも疑問が残ります。

今回の決算発表と同時に、「プライム市場上場維持基準の適合に向けた計画書」が公表されました。

来年4月から新市場区分に移行されますが、同社は移行基準日(2021年6月30日)時点において、「流通株式時価総額」がプライム市場の基準を満たすことができませんでした。

「今は基準を満たせなかったけど、今後基準を満たすように計画を立てたので、プライム市場に区分してください!」ということで提出されたのが、今回の計画書です。

利益が伸びて、今期のPER水準をかけたら、流通株式時価総額が基準を満たします、というロジックです。

プライム市場に行きたいという熱意は素晴らしいと思いますが、プライム市場に区分されたいがために過度に強気な計画が立てられているように見えなくもありません。

そこがとても不安です。

今回の計画をベースに投資家は投資判断をすると思いますが、もしこの計画が背伸びをしたものであれば、今後さえない業績進捗や、計画の下方修正によって期待を裏切られてしまうことにもなりかねません。

計画が強気すぎるだけに、逆に不安になってしまいます。

また、因果関係は不明ですが、役員人事についてのリリースも出され、健康上の理由で後藤CFOが退任となっていました。

過去の決算説明会動画で説明する姿もお見受けしていましたが、業績が順調に推移している中で財務の要であるCFOが退任となるのは、何か不安を感じてしまいます。

考えすぎでしょうかね・・・。

株価自体は大きく下げてきていますので、手を出しやすい水準になってきています。

将来的には大きな成長を計画しているものの、来期は減益予想ということもあり、株価はさらに調整する可能性もあるのではないかと考えています。

目安としては800円まで下がれば、狙っていこうと考えています。

この金額で買えれば、「5年で株価2倍」を十分に狙えるのではないかと考えています。

ただし、上記の通り中期経営計画の蓋然性にはやや疑問も感じていますので、利益確定のポイントは常に意識しながらの保有になるのではないかと思います。

以上が私の戦略です。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【銘柄研究!】本日の気になる銘柄~トビラシステムズ

※9/10(金)に発表した2021年10月期第3四半期決算についての記事となります。

コメント