今日はノースロップ グラマンの決算をチェックしていきましょう♪

軍事関連銘柄か~ なんか物騒だな~

あんまり積極的に買いたいわけではないですが、勉強してみようと思いまして。

詳しくない業界には手出さない方がいいんじゃないのかね~

皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは、米国の主要な軍事企業の一つであるノースロップ グラマン(ティッカーシンボル:NOC)です。

ニューヨーク証券取引所(NYSE)上場で、決算期は12月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は699億ドル、従業員数は88,000人です。

軍事関係には全く詳しくないのですが、今回のロシアによるウクライナ侵攻で注目を集めた銘柄でもありますので、勉強のために調べてみようと思いました。

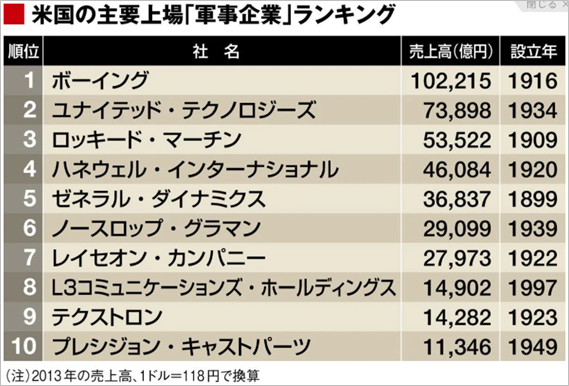

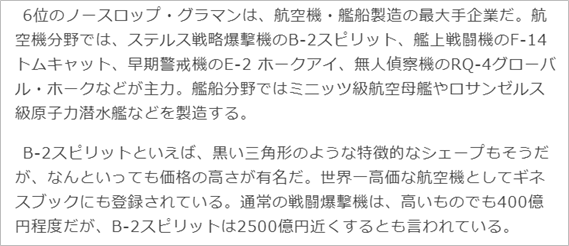

古い記事になりますが、2015年東洋経済オンラインの記事『これがアメリカの「軍事企業」トップ10だ』に米国の主要な軍事企業について、取り扱っている事業も含めてわかりやすくまとまっていましたので抜粋します。

なお、現在私はノースロップ グラマンの株は保有していません。

■決算発表内容の概要

2022/1/27(木)に発表した2021年10~12月期(第4四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

売上高 (Total sales):8,639(前年同期:10,212 前年同期比:▲15.4%)

営業利益(Total operating income):742(前年同期:1,152 前年同期比:▲35.6%)

純利益 (Net earnings):2,710(前年同期:330 前年同期比:+721%)

資産合計(Total assets):42,579(前期末:44,469)

自己資本(Total shareholders’ equity):12,926(前期末:10,579)

現金 (Cash and cash equivalents):3,530(前期末:4,907)

有利子負債(Long-term debt):12,777(前期末:14,261)

営業CF(Net cash provided by operating activities):+3,567(前年同期:+4,305)※通期

投資CF(Net cash provided by (used in) investing activities):+2,058(前年同期:▲1,211)※通期

財務CF(Net cash used in financing activities):▲7,002(前年同期:▲432)※通期

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は、Q4は前年同期比▲15.4%、通期は前年比▲3.1%でした。

営業利益は、Q4は同▲35.6%、通期は同+39.0%でした。

純利益は、Q4は同+721,2%、通期は同+119.7%でした。

売上高は減収となりました。

営業利益に比べて、純利益の額がかなり大きいのは、年金関連制度の時価評価などによる収益(Mark-to-market pension and OPB benefit, Non-operating FAS pension benefit)が要因です。

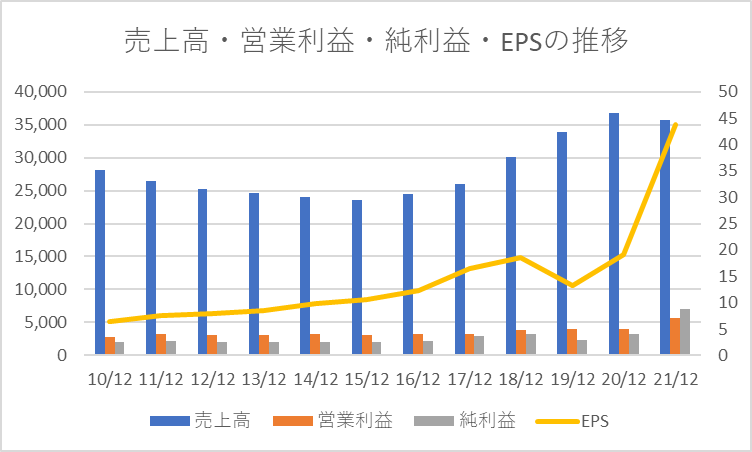

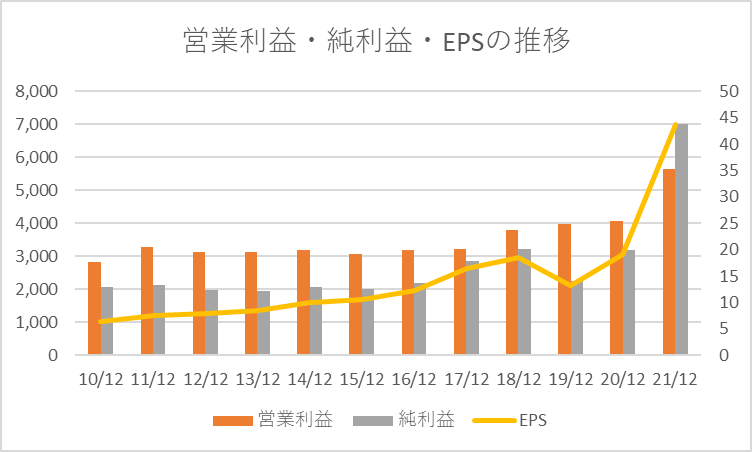

2010年12月期から2021年12月期までの12年間の業績推移は以下の通りです。

2016年12月期あたりから売上高はだんだんと増加していることがわかります。

ロシアによるクリミア併合が2014年3月、トランプ元大統領の就任が2017年1月ですので、そのあたりも影響があるのかもしれません。

軍事関連製品を売る先は国でしょうから、国の方針や外部環境が、売上高や利益を動かす大きな要素になると推測します。

営業利益・純利益・EPSの推移に絞ったグラフは以下の通りです。

伸びているわけではありませんが、赤字の年はなく、安定して利益を出し続けています。

今期のEPSが跳ね上がっているのは一時的な要因(年金関連制度の時価評価などによる収益)かと思いますので、鵜呑みにしない方がいいかなと考えています。

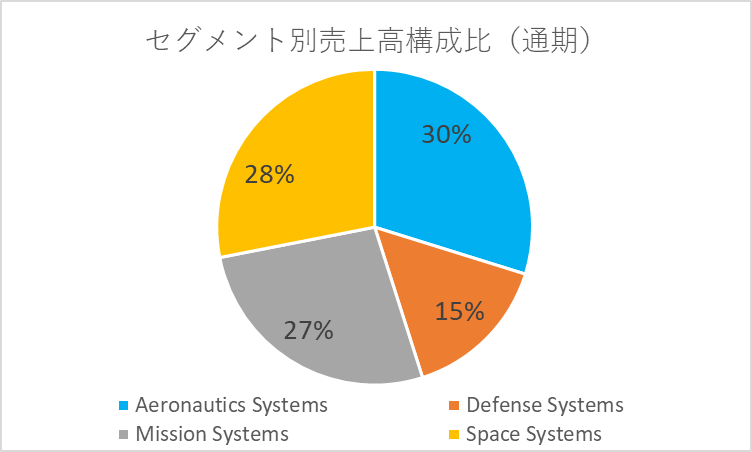

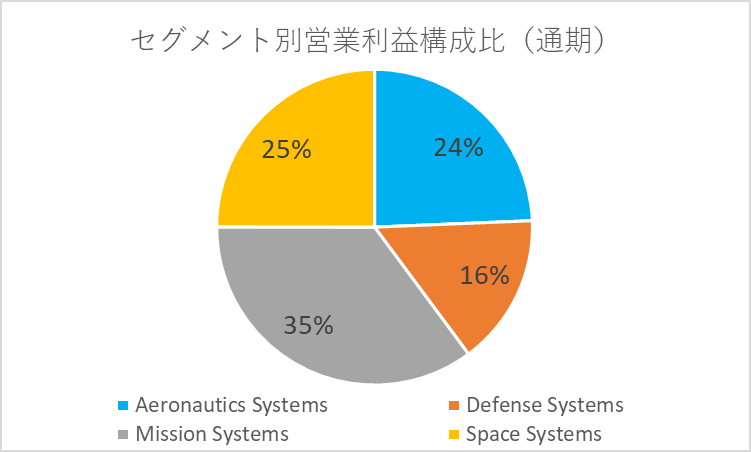

セグメント別の売上高構成比、営業利益構成比は以下の通りです。

同社の事業セグメントは①航空システム(Aeronautics Systems)、②防衛システム(Defense Systems)、③ミッションシステム(Mission Systems)、④宇宙システム(Space Systems)の4つに分かれます。

売上高、営業利益とも、4つの事業セグメントがバランスよく構成されています。

●収益性のチェック

Q4の売上高営業利益率は8.6%、売上高純利益率は31.4%でした。

通期の売上高営業利益率は15.8%、売上高純利益率は19.6%でした。

通期の利益率はいずれも指標を上回り、高い収益性を示しました。

2010年12月期から2020年12月期までの11年間の利益率は以下の通りです。

売上高営業利益率は10.0~13.3%、売上高純利益率は6.6~11.0%と、安定して推移しています。

売上高営業利益率:10.0%、12.4%、12.4%、12.7%、13.3%、13.1%、13.0%、12.4%、12.6%、11.7%、11.0%

売上高純利益率 :7.3%、8.0%、7.8%、7.9%、8.6%、8.5%、9.0%、11.0%、10.7%、6.6%、8.7%

ROEは54.2%でした。

投資家の資本を非常に効率的に利益に結びつけています。

●安全性のチェック

自己資本比率は30.4%でした。

現金は3,530、有利子負債は12,777と、有利子負債が現金を上回りました。

有利子負債が現金の3.6倍と大きいため、本業からキャッシュが創出できているかどうか、注意してみる必要があります。

●キャッシュ創出力のチェック

通期の営業CFは+3,567と、キャッシュインとなりました。

通期営業利益742を大きく上回りました。

投資CFは+2,058で、これはITサービス事業の売却(Divestiture of IT services business:+3,400)によるものです。

財務CFが▲7,002で、これは自社株買い(Common stock repurchases:▲3,705)、借入金の返済(Payments of long-term debt:▲2,236)、配当金の支払い(Cash dividends paid:▲983)によるものです。

事業の取捨選択を進めつつ、財務体質の改善、株主への還元を進めています。

■業績予想に対する進捗度

こちらは割愛します。

■来期の業績予想から見る将来成長性

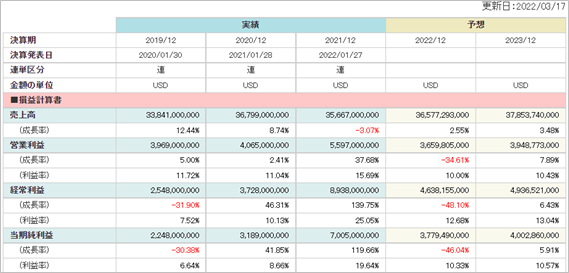

SBI証券お客様サイト内の「財務詳細」情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の売上高成長率は+2.6%、来期の純利益成長率は▲46.0%と予想されています。

ロシアによるウクライナ侵攻によって、上振れするかもしれません。

■株価水準とチャートの動き

3/16(水)の終値は424ドルです。PERは18倍です。

過去5年の株価の動き(週足)は以下の通りです。

ロシアによるウクライナ侵攻以降、株価が大幅に上昇していることがわかります。

■私の投資戦略

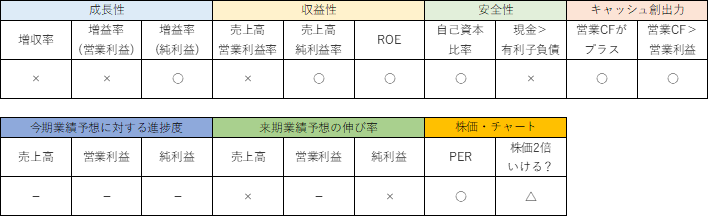

以上の分析内容を簡単に表に整理すると、以下のようになります。

右肩上がりで売上高が増加し続けているわけではありませんが、安定した利益率とキャッシュ創出力、高いROEは、好印象を受けました。

軍事関連銘柄ということで、あまり積極的に買っていきたいとは思いませんが、2つの観点で保有を検討するのも悪くないかなと考えています。

1つ目は、今回のロシアによるウクライナ侵攻を見て、国際的な秩序を保つため、武力による支配を進めようとする国に対抗する手段として、軍事関連の製品が貢献するという観点です。

同社の製品かはわかりませんが、アメリカがウクライナに提供した武器を使い、ロシアの侵攻に抵抗している面もありますので、今回その価値を初めて感じました。

2つ目は、平和産業である旅行業界・観光業界の銘柄のヘッジとして保有するという観点です。

エアビーアンドビーやエクスペディアといった旅行・観光に関する銘柄に興味を持っていますが、こうした銘柄の成長は平和な世界が大前提です。

今回のような戦争が起きればたちまち株価は急落する可能性が高く、もし今後これらの銘柄を保有することになった場合、株価の動きが正反対であろう軍事関連銘柄をヘッジの意味で保有するのもありではないかと考えています。

そもそも軍事関連の知識はほとんどなく、軍事関連銘柄の中でどこがより良い投資対象なのかもわからないため、すぐに何かに手を出そうというつもりありませんが、今後も世界で様々な紛争が発生するリスクがありますので、これから少し勉強してみようと思います。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミング、投資に対する考え方について参考にしている書籍は以下の通りです。

よろしければ読んでみて下さい。

私の資産形成モチベーションの原点です!「自分のためにお金を働かせる」という思考を強烈に植え付けられました。

4人の著者の視点から、テンバガーが期待できる銘柄の選び方を学べました!

ウォーレン・バフェットが味わった数々の教訓(苦みも含めて)は、長期投資を志す方には有益な学びがあります!

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント