今日はボーイングの決算をチェックしていきましょう♪

飛行機だな~ ここも軍事関係あるのか~??

そうなんです。実は売上高の42%が防衛・宇宙・セキュリティ関連なんです。

商用飛行機の売上より大きいんですよ!

へぇ~ イメージと違うなぁ~

皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは、米・航空機大手のボーイング(ティッカーシンボル:BA)です。

ニューヨーク証券取引所(NYSE)上場で、決算期は12月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は1,062億ドル、従業員数は142,000人です。

大型航空機と言えばボーイングかエアバス、というくらい世界全体の市場を二分する巨大企業です。

民間航空機のイメージが強い同社ですが、軍事関連企業としての顔も持ちます。

軍事関係には全く詳しくないのですが、今回のロシアによるウクライナ侵攻で注目を集めた銘柄でもありますので、勉強のために調べてみようと思いました。

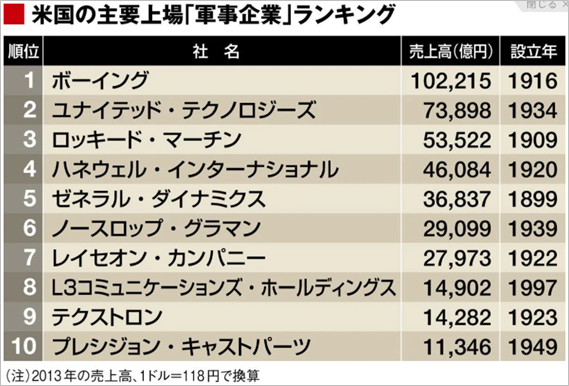

古い記事になりますが、2015年東洋経済オンラインの記事『これがアメリカの「軍事企業」トップ10だ』に米国の主要な軍事企業について、取り扱っている事業も含めてわかりやすくまとまっていましたので抜粋します。

同社は堂々の第1位として紹介されていました。

日本では評判が悪いですが「オスプレイ」も同社グループの製品であることを初めて知りました。

なお、現在私はボーイングの株は保有していません。

■決算発表内容の概要

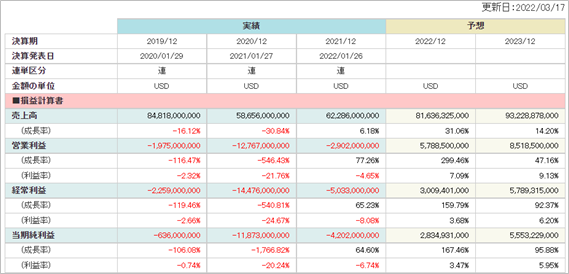

2022/1/26(水)に発表した2021年10~12月期(第4四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

売上高 (Total revenues):14,793(前年同期:15,304 前年同期比:▲3.3%)

営業利益(Loss from operations):▲4,171(前年同期:▲8,049 前年同期比:-)

純利益 (Net loss):▲4,164(前年同期:▲8,439 前年同期比:-)

資産合計(Total assets):138,552(前期末:152,136)

自己資本(Total shareholders’ deficit):▲14,999(前期末:▲18,316)

現金 (Cash and cash equivalents):8,052(前期末:7,752)

有利子負債(Short-term debt, Long-term debt):58,102(前期末:63,583)

営業CF(Net cash used by operating activities):▲3,416(前年同期:▲18,410)※通期

投資CF(Net cash provided(used) by investing activities):+9,324(前年同期:▲18,366)※通期

財務CF(Net cash (used)/provided by financing activities):▲5,600(前年同期:+34,955)※通期

■決算発表内容分析のものさし

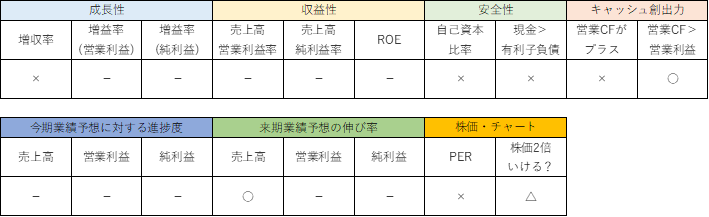

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は、Q4は前年同期比▲3.3%、通期は前年比+7.1%でした。

営業利益は、Q4は前期に続き赤字(▲8,049→▲4,171)、通期は前年に続き赤字(▲12,767→▲2,902)でしたが、赤字幅は縮小されました。

純利益は、Q4は前期に続き赤字(▲8,439→▲4,164)、通期は前年に続き赤字(▲11,941→▲4,290)でしたが、赤字幅は縮小されました。

通期で見ると、売上高、営業利益、純利益とも改善してきていますが、売上高は2年前2019年12月期の8割程度と戻り切ってはいません。

また前期に引き続きの赤字となり厳しい状況が続いています。

コロナ前の2019年12月期も赤字でしたので、3期連続赤字となりました。

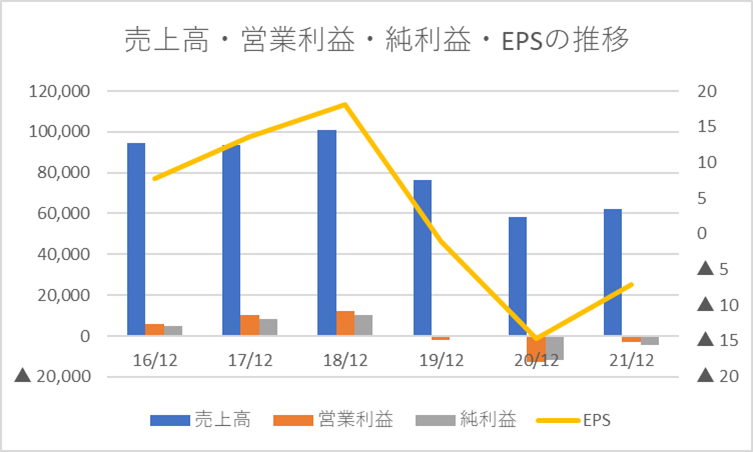

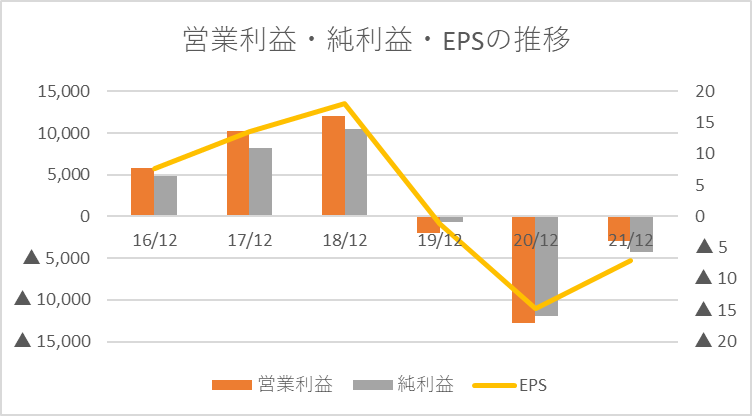

2016年12月期から2021年12月期までの6年間の業績推移は以下の通りです。

コロナ前の2019年12月期が減収赤字と苦戦していたところにコロナの感染拡大が重なり、厳しい状況がグラフからも伝わります。

営業利益・純利益・EPSの推移に絞ったグラフは以下の通りです。

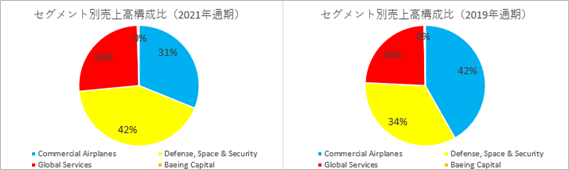

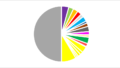

セグメント別の売上高構成比は以下の通りです。

左側が今期(2021年12月期)、右側がコロナ前の2019年12月期です。

同社の事業セグメントは①商用飛行機事業(Commercial Airplanes)、②防衛・宇宙・セキュリティ事業(Defense, Space & Security)、③グローバルサービス事業(Global Services)、④ボーイングキャピタル事業(Boeing Capital)の4つに分かれます。

商用飛行機事業は、コロナ禍での航空機需要減少もあってか、2年前の42%から、31%に比率が下がっています。

一方で、防衛・宇宙・セキュリティ事業の比率が34%から42%に上昇し、商用飛行機事業を上回りました。

●収益性のチェック

営業利益、純利益とも赤字のため、収益性のチェックは割愛します。

なお、黒字であった2016年12月期~2018年12月期の3年間の利益率は以下の通りです。

売上高営業利益率:6.2%、11.0%、11.9%

売上高純利益率 :5.2%、 8.8%、10.3%

●安全性のチェック

自己資本比率は▲10.8%でした。

資産合計を負債合計が上回り、自己資本は▲14,999でした。

負債が資産を上回る、「債務超過」の状態です。

現金8,052に対し、有利子負債は58,102と、有利子負債が現金を大きく上回りました。

●キャッシュ創出力のチェック

通期の営業CFは▲3,416と、キャッシュアウトとなりました。

本業からキャッシュを獲得できていない状態であり、非常に苦しい状態です。

投資CFは+9,324で、これは投資からの収入(Proceeds from investments:+45,489)の影響が大きいです。

有価証券など短期的な投資を売却したようです。

財務CFは▲5,600で、有利子負債の返済(New borrowing:+9,795、Debt repayments:▲15,371)が要因です。

前期(2020年12月期)は配当金の支払い(Dividends paid:▲1,158)がありましたが、今期は配当の業績不振により配当金の支払いはありませんでした。

「営業CF:- 投資CF:+ 財務CF:-」と、この状態が続くと資金繰りが厳しくなるパターンになっています。

参考:危ない会社への投資を回避できる!キャッシュ・フロー8つのパターン!

安全性のチェックのところで、有利子負債が多い上に、債務超過と書きましたが、これはマクドナルドと同じ状態です。

ただし、大きな違いは、マクドナルドが本業から安定してキャッシュを獲得できている(営業CFが安定してプラス)であるのに対し、ボーイングは営業CFがマイナスであることです。

フリー・キャッシュ・フローはプラスになっているものの、営業CFの回復が遅れるようだと、経営状態は赤信号となります。

参考:債務超過なのに連続増配企業?!米・マクドナルドが倒産しないか心配!

■業績予想に対する進捗度

こちらは割愛します。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の「財務詳細」情報より、来期の業績予想をチェックします。

今期の業績予想を起点に、来期の成長性を見ていきます。

来期の売上高成長率は+31.1%、営業利益・純利益は黒字転換と予想されています。

■株価水準とチャートの動き

3/17(木)の終値は190ドルです。PERは40倍です。

過去5年の株価の動き(週足)は以下の通りです。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

通期では増収も、営業利益・純利益は赤字と厳しい状態が続いています。

BSの面でも、負債が資産を上回る「債務超過」状態であり、かつ有利子負債が現金の7.2倍と大きく上回っており、財務状態は非常に不安が大きい状態です。

コロナ前は売上高で最も比率の高かった商用飛行機事業が低迷した代わりに、防衛・宇宙・セキュリティ事業が、現在セグメント別売上比率では最も大きくなっています。

ロシアによるウクライナ侵攻の影響もあり、今後このセグメントが伸びるかもしれません。

コロナの収束が見えてくれば商用飛行機事業も回復してくるとは思いますが、それまでは防衛・宇宙・セキュリティ事業に期待、というところかと思います。

軍事関連銘柄の側面から、今回興味をもってチェックをしてみましたが、現在の財務状態は投資をするべき対象ではないと感じましたので、投資はしない方針です。

もし今後軍事関連銘柄をポートフォリオに加えるのであれば、ノースロップ グラマンやロッキード マーチンなど、他の銘柄で検討しようと思います。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

私が銘柄選びの基準や、仕掛けるタイミング、投資に対する考え方について参考にしている書籍は以下の通りです。

よろしければ読んでみて下さい。

私の資産形成モチベーションの原点です!「自分のためにお金を働かせる」という思考を強烈に植え付けられました。

4人の著者の視点から、テンバガーが期待できる銘柄の選び方を学べました!

ウォーレン・バフェットが味わった数々の教訓(苦みも含めて)は、長期投資を志す方には有益な学びがあります!

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント