個別株投資で毎年資産+10%を目指し、気になっている銘柄の決算発表内容を分析し、今後の投資戦略について私なりの視点で書いていきます。

■本日のチェック銘柄

今日チェックするのは仮想デスクトップソリューションを提供するアセンテック(証券コード:3565)です。

東証プライム市場上場で、決算期は1月です。

直近の四季報より数値を抜粋すると、時価総額は69億円、従業員数は84名です。

同社が掲げる企業理念は「簡単、迅速、安全に!お客様のビジネスワークスタイルの変革に貢献する」です。

私がこの会社に注目している理由は

①同社のサービスがテレワークの普及、働き方改革の実現に貢献すると考えているから

②テレワークが増える中でセキュリティ対策は今後ますます必要になっていくと考えているから

です。

現在私はアセンテックの株を100株保有しています。

■決算発表内容の概要

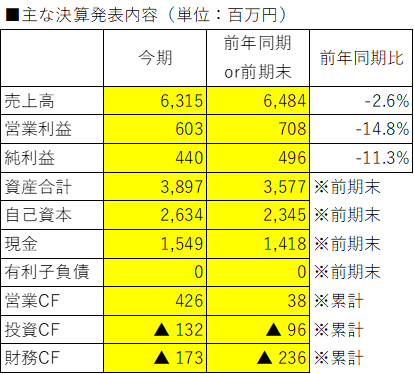

2023/3/15(水)に発表した2023年1月期第4四半期決算の主な内容は以下の通りです。

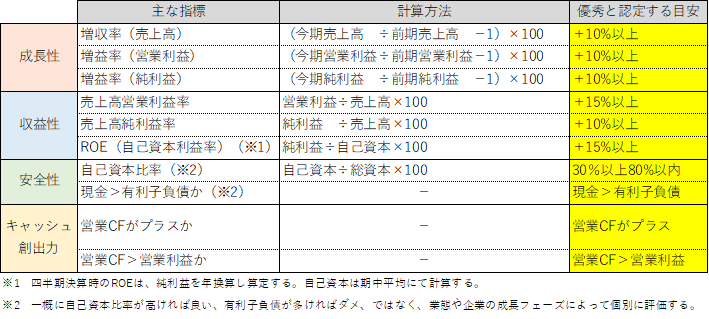

■決算発表内容分析のものさし

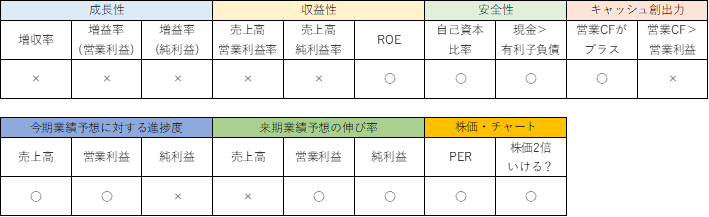

私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比▲2.6%、営業利益は同▲14.8%、純利益は同▲11.3%でした。

仮想デスクトップは、ライセンス数は延びたもののサブスクへの移行と出荷の減少により減収となりました。

営業利益・純利益は急激な円安に伴うコスト増の影響により、2桁減益となりました。

6期連続増収増益を続けてきましたが、残念ながら途切れました。

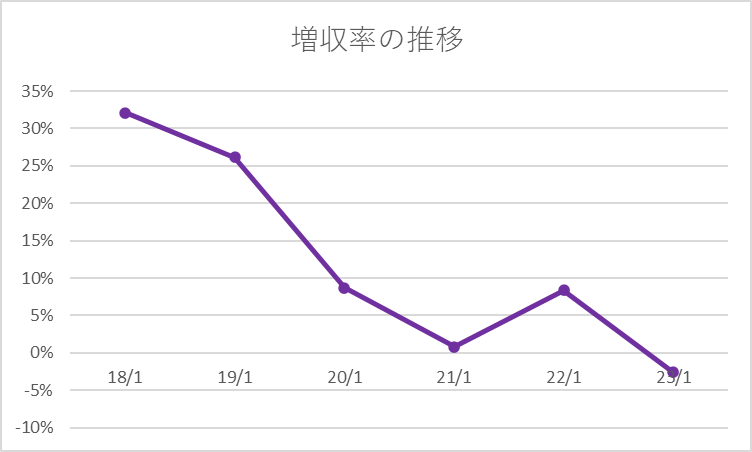

過去6年(2018年1月期~2023年1月期)の増収率の推移は以下の通りです。

増収率が低下していることがわかります。

●収益性のチェック

売上高営業利益率は9.6%、売上高純利益率は7.0%でした。

目安である15%、10%には届きませんでした。

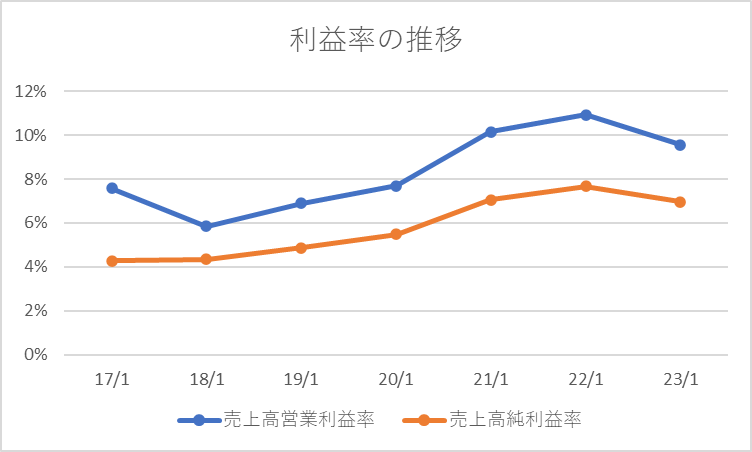

直近7年間(2017年1月期~2023年1月期)の利益率の推移は以下の通りです。

だんだんと利益率が高まっています。

2018年1月期~2022年1月期までは利益率が改善を続けていましたが、今期は低下しました。

ROEは17.7%でした。

目安の15%を上回りました。

●安全性のチェック

自己資本比率は67.6%でした。

現金1,549百万円に対し、有利子負債は0、無借金経営です。

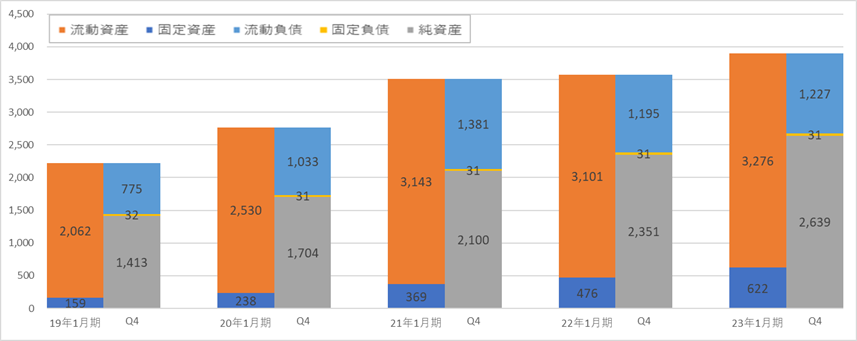

過去5年(2019年1月期~2023年1月期)の貸借対照表の推移は以下の通りです。

現金だけで負債合計を大きく上回っており、財務の安全性は高いです。

●キャッシュ創出力のチェック

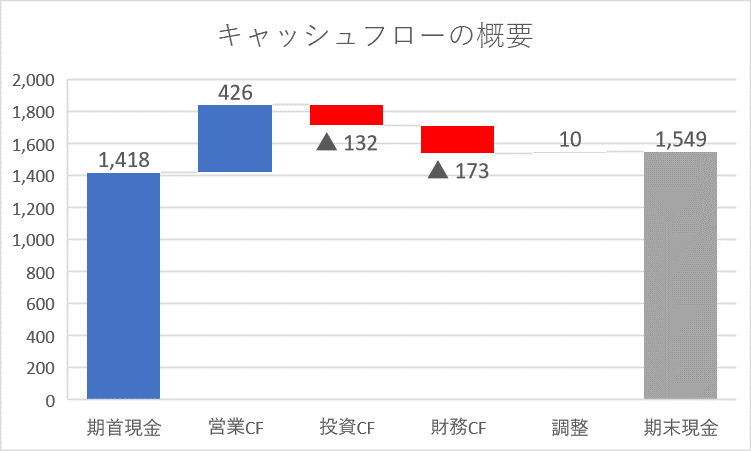

営業CFは+426百万円、キャッシュインとなりました。

営業利益の603百万円は下回りました。

キャッシュフローの概要を図にすると以下の通りです。

本業で稼いだキャッシュ(営業CF)の範囲内で投資(投資CF)や、配当の支払い・自己株式の取得といった株主還元((財務CF)を行っており、健全なキャッシュのサイクルと言えます。

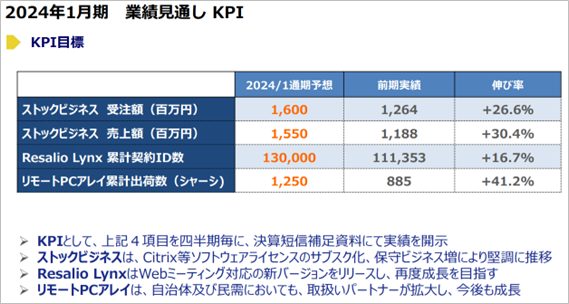

■業績予想(会社発表)に対する進捗度

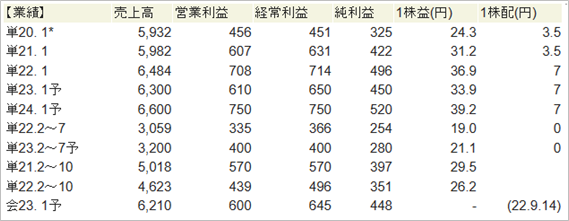

昨年9月の決算発表時に下方修正した通期業績予想に対する達成度は、売上高:101.7%、営業利益:100.6%、純利益:98.2%です。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報から、来期の業績予想を見ていきます。

会社発表の業績予想は、四季報よりも弱気の内容となっています。

営業利益・純利益は今期の反動もあるのか2桁成長となっていますが、売上高は微増です。

なお、来期はKPIとして、以下の4つの指標を重視して開示するようです。

②ストックビジネス売上額

③Resalio Lynx累計ID数

④リモートPCアレイ累計出荷数

会社がどの指標を重視しているのかが明確にわかるのは良いですね。

■株価水準とチャートの動き

3/24(金)の終値は545円、PERは約14倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2017年4月の上場以降、1,000円を少し超えたあたりをなかなか抜けられずに来ましたが、2020年に入り、その壁を突破。

コロナショックで一旦は大きく調整しますが、テレワーク銘柄としての期待を集め、コロナショックの安値856円から3倍近くの水準まで上昇しました。

2020年10月以降は下落を続け、現在は最高値から▲79%ほど下落した水準です。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

前期まで6期連続増収増益を続けてきましたが、今期は減収減益での着地となりました。

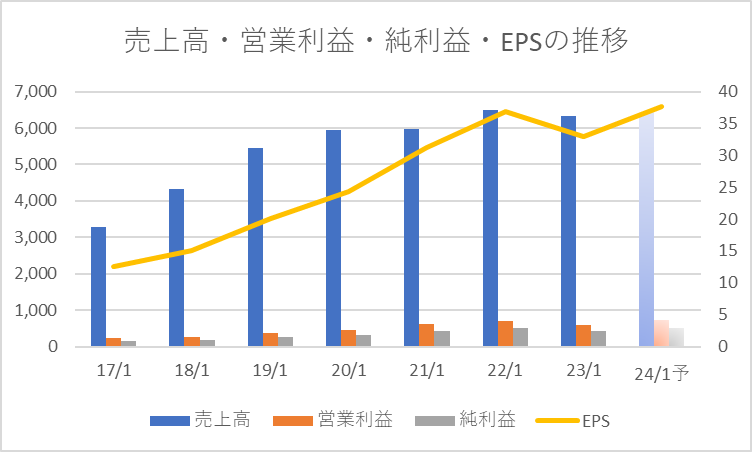

過去7年間(2017年1月期~2023年1月)、と来期予想(会社発表予想)の売上高・営業利益・純利益・EPSの推移は以下の通りです。

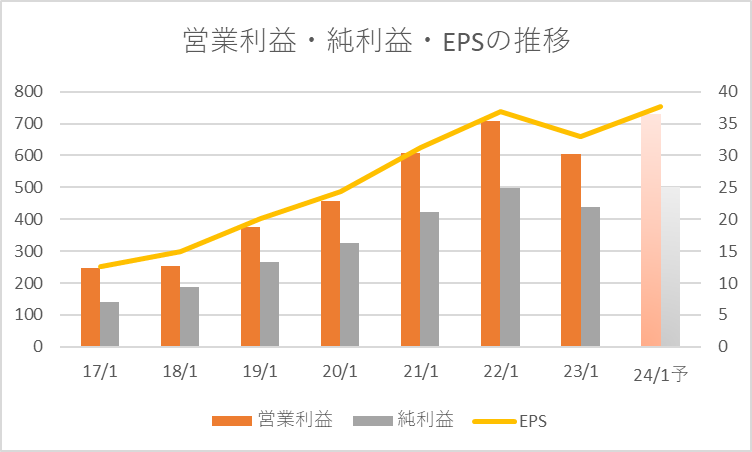

営業利益・純利益・EPSに絞ると以下の通りです。

来期は2022年1月期の水準まで復調する動きになっています。

増収率予想が+2.1%と弱いのが気になりますが、ストックビジネス受注額やストックビジネス売上額といった主要KPIの進捗をじっくり観察していきたいと思います。

「5年で株価2倍」を狙って、2022年1月に100株を購入しました。

コロナ禍でテレワーク銘柄として大きな注目を集めた反動で株価が大きく下落することは理解できますが、コロナ前の水準を下回るほどに下落するのはさすがに下がり過ぎだと考えてエントリーしました。

現在は含み益状態です。

追加買付は550円(第1次買付から▲26%)をターゲットに観察しており、現在の株価はこの水準を下回っています。

株価的には追加買付をしてもいい水準ではありますが、来期の売上高成長が弱いことがやや気掛かりであり、まだ様子見を続けています。

今年は相場全体がもう少し崩れそうな雰囲気もありますので、もう少し待とうかと考えています。

2020年ほど一気にテレワークニーズが高まることはもうないと思いますが、アフターコロナの世界でもテレワークがなくなることはなく、長い時間をかけてテレワーク定着がじわじわ進んでいくと考えていますので、これからもじっくり応援していきます。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

■参考:同社に関する過去の記事

・【アセンテック】22/12/14決算発表内容と私の投資戦略

※22/12/14(水)に発表した2023年1月期第3四半期決算についての記事です。

・【アセンテック】22/9/14決算発表内容と私の投資戦略

※22/9/14(水)に発表した2023年1月期第2四半期決算についての記事です。

・【アセンテック】22/6/13決算発表内容と私の投資戦略

※22/6/13(月)に発表した2023年1月期第1四半期決算についての記事です。

・【アセンテック】22/3/14決算発表内容と私の投資戦略

※22/3/14(金)に発表した2022年1月期第4四半期決算についての記事です。

・【アセンテック】21/12/10決算発表内容と私の投資戦略

※21/12/10(金)に発表した2022年1月期第3四半期決算についての記事です。

・【銘柄研究!】本日の気になる銘柄~アセンテック

※21/9/10(金)に発表した2022年1月期第2四半期決算についての記事です。

コメント