日本の鉄道網を支えるJR。

現在JRグループでは、JR東日本(証券コード:9020)、JR東海(同:9022)、JR西日本(同:9021)、JR九州(同:9142)の4社が上場しています。

この記事では、その中からJR東日本とJR東海をピックアップし、両社の決算書を比較していきます。

複数の会社の決算書を比較することで、その会社の個性がよりわかるようになります。

この記事を通して両社の違いを感じて頂き、少しでもあなたの投資の参考になれば嬉しいです。

なお、この記事では、10月30日(月)、31日(火)に発表された2024年3月期第2四半期決算の数値を主に用いて比較します。

■PL(損益計算書)の比較

まずはPLを比較します。

・売上高

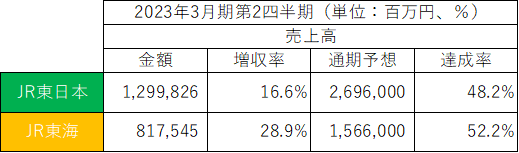

2024年3月期第2四半期の売上高・増収率は以下の通りです。

売上高はJR東日本が約1.5倍上回りました。

前年比の増収率では、JR東海が+28.9%と、+16.6%のJR東日本を上回りました。

期初の通期予想に対する達成度は、JR東海が52.2%であるのに対し、JR東日本は50%に届かず、48.2%でした。

好調な業績推移を受けて、JR東海は通期予想を1,566,000百万円から1,627,000百万円に上方修正しました。

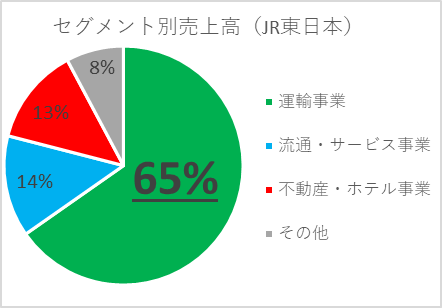

JR東日本のセグメント別売上高構成比は以下の通りです。

主力の運輸事業が65%を占めます。

売上高構成比14%の流通・サービス事業はエキナカ事業や広告事業です。

売上高構成比13%の不動産・ホテル事業は、ルミナやアトレなどのショッピングセンター事業、メトロポリタンホテルやホテルメッツなどのホテル事業です。

その他事業の中には、クレジット事業等のIT・Suica事業、情報処理業等が含まれています。

セグメント別の前年比は以下の通りです。

鉄道事業:+16.7%

流通・サービス事業:+19.2%

不動産・ホテル事業:+11.6%

その他:+25.7%

各事業増収となりました。

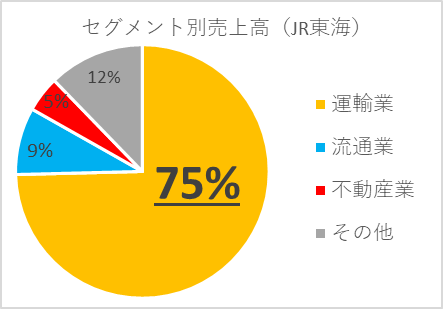

JR東海のセグメント別売上高構成比は以下の通りです。

主力の運輸業が75%を占めます。

運輸業が売上高の中心であることはJR東日本と同じですが、JR東海の方がその比率が高いのが特徴です。

鉄道以外の事業として、流通業が9%、不動産業が5%あります。

その他12%の中には、ホテル業、旅行業、広告業、鉄道車両等製造業、建設業等が含まれます。

セグメント別の前年比は以下の通りです。

運輸業:+30.5%

流通業:+21.3%

不動産業:+10.1%

主力の運輸業の回復ぶりが顕著です。

上期のインバウンド収入は2018年度比165%とコロナ禍前を上回りました。

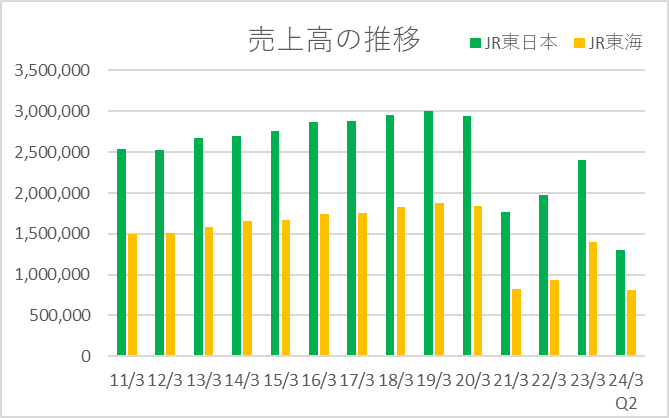

過去13年間(2011年3月期~2023年3月期)とこのQ2の売上高の推移は以下の通りです。

売上高は常にJR東日本が上回っています。

コロナ禍前の2019年3月期までは、両社ともなだらかに右肩上がりで推移してきましたが、コロナ禍で人流が止まり、2021年3月期は大きく落ち込みました。

最悪期は脱し、徐々に回復していっていることがわかります。

・営業利益

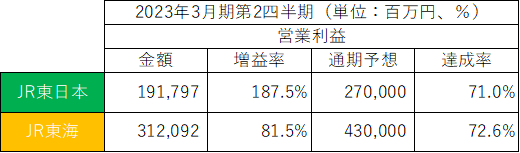

2024年3月期第2四半期の営業利益は以下の通りです。

営業利益はJR東海が約1.6倍上回りました。

増益率ではJR東日本が+187.5%と大きく回復しました。

期初の通期予想に対する進捗率は両社とも70%を超えて高く、JR東海は通期予想を430,000百万円から502,000百万円に、+16.7%も上方修正しました。

上方修正後の通期予想に対する進捗率は62.2%です。

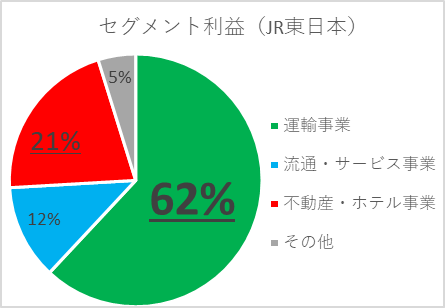

JR東日本のセグメント利益構成比は以下の通りです。

売上高で65%を占めていた運輸事業が、営業利益でも62%と大半を占めました。

売上高構成比では13%の不動産・ホテル事業が営業利益の21%と、比較的利益率の高い事業であることがわかります。

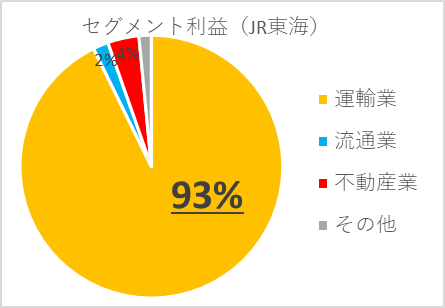

JR東海のセグメント利益構成比は以下の通りです。

売上高の75%を占めていた運輸業が、営業利益では93%と圧倒的な稼ぎ頭です。

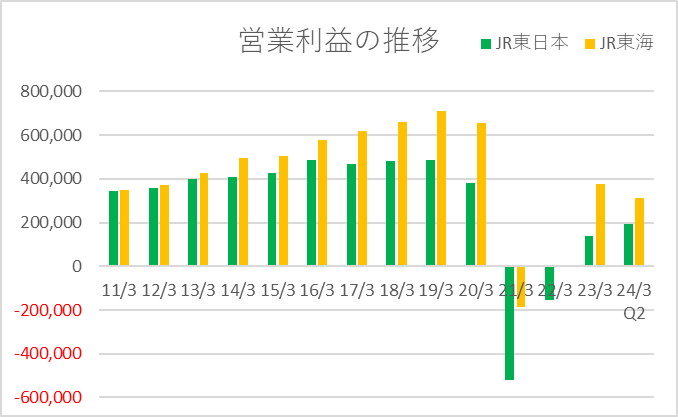

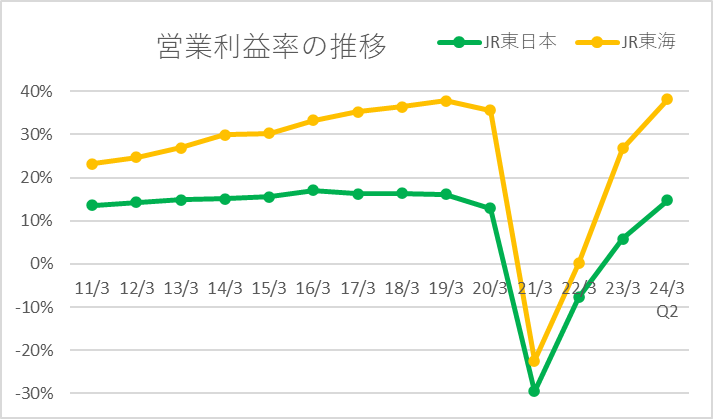

過去13年間(2011年3月期~2023年3月期)とこのQ2の営業利益の推移は以下の通りです。

2013年3月期あたりまでは同水準でしたが、その後JR東海の増益幅が大きく、JR東日本は差をつけられてきました。

コロナ禍の2021年3月期は両社とも赤字でしたが赤字幅はJR東日本が約2.8倍と大きく、2022年3月期はJR東日本が引き続き赤字であったのに対し、JR東海は一足早く黒字転換しました。

ただ、JR東日本も回復をしており、このQ2の営業利益は、すでに前年通期の営業利益を上回っています。

・純利益

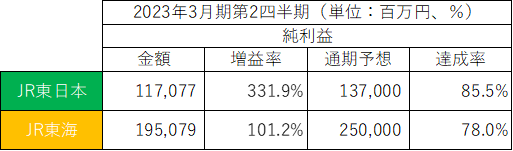

2024年3月期第2四半期の純利益は以下の通りです。

純利益はJR東海が約1.6倍上回りました。

増益率ではJR東日本が+331.9%と大きく回復しました。

期初の通期予想に対する達成率はJR東日本:85.5%、JR東海:78.0%と、両社とも高く、JR東海は通期予想を250,000百万円から308,000百万円に、+23.2%も上方修正しました。

上方修正後の通期予想に対する進捗率は63.3%です。

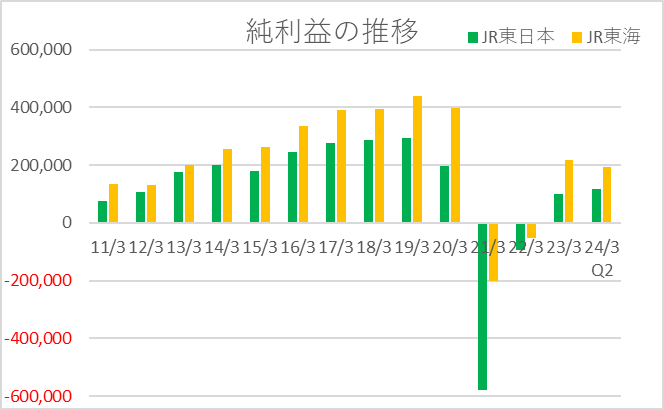

過去13年間(2011年3月期~2023年3月期)とこのQ2の純利益の推移は以下の通りです。

純利益も、営業利益と同様にJR東海の方が常に上回っています。

・利益率・ROE

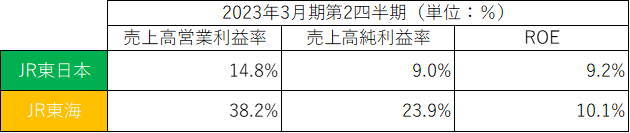

2024年3月期第2四半期の利益率・ROEは以下の通りです。

利益率・ROEともに、JR東海が大きく上回りました。

JR東海の売上高営業利益率は38.2%!

利益率が高いと言われる東海道新幹線を持っているJR東海、不採算路線を抱えるJR東日本、その差が利益率によく表れています。

過去13年間(2011年3月期~2023年3月期)とこのQ2の営業利益率の推移は以下の通りです。

過去13年利益率は常にJR東海が高く、利益率も改善していっていたことがわかります。

このQ2の利益率は過去13年の通期利益率を上回る水準です。

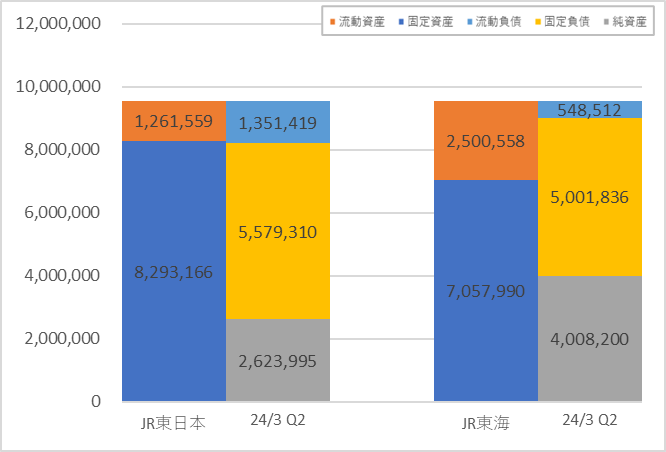

■BS(貸借対照表)の比較

2024年3月期第2四半期の資産合計、自己資本、現金、有利子負債、自己資本比率は以下の通りです。

資産合計は同規模ですが、自己資本・現金の多いJR東海の方が財務の安全性は高いと言えます。

JR東日本は現金の約11.6倍という巨額の有利子負債を抱えています。

JR東海の有利子負債のうちの約69%、3,000,000百万円は「中央新幹線建設長期借入金」として計上されています。

当初の2027年開業から2029年以降にずれ込むことが予想されているリニア中央新幹線のための借入金です。

同社にとっての一大事業、色々ともめているようですので、今後の動向に注目です。

両社のBSを図にすると以下の通りです。

特にJR東日本は建物・構築物・土地といった固定資産の比率が高いです。

短期的な安全性を示す流動比率(流動資産÷流動負債×100%)は93.4%と、安全の目安である100%を割っています。

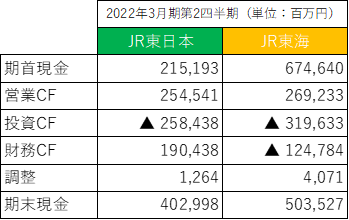

■CF(キャシュフロー計算書)の比較

続いて、CFを比較します。

2024年3月期第2四半期のCFの概要は以下の通りです。

両社とも、本業から生み出すキャッシュ(営業CF)はプラスです。

本業の回復ぶりがキャッシュの動きにも表れています。

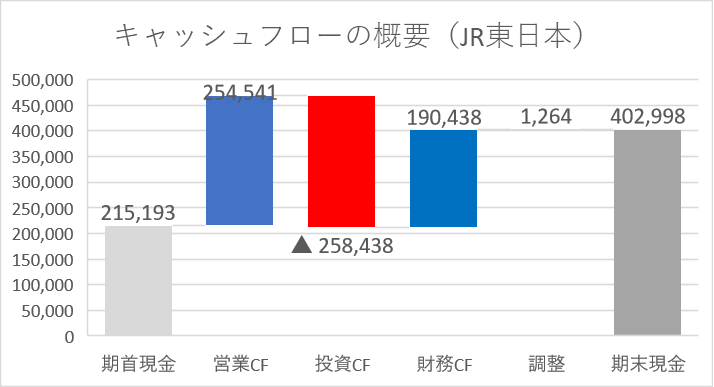

キャッシュフローの概要を図にすると以下の通りです。

まずはJR東日本です。

投資CFが大きいですが、主な内容は有形及び無形固定資産の取得による支出(▲293,632百万円)です。

財務CFがプラスになっているのは社債発行による収入(+285,044百万円)が主因です。

資金を調達しながら、積極的に設備投資をしていることがわかります。

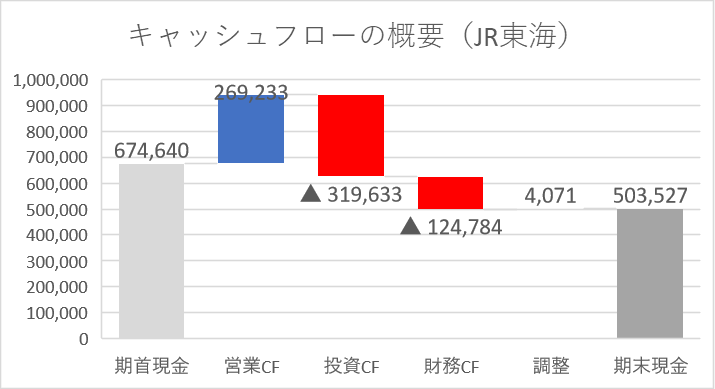

続いてJR東海です。

JR東日本と対照的に、財務CFがマイナスです。

社債の償還による支出(▲139,007百万円)が主因です。

財務の健全性が高まっていることが、キャッシュの動きからもわかります。

社債の償還、純利益の積み上げにより、自己資本比率は前期末の39.5%から41.3%に改善しました。

■その他の項目(株価、配当など)

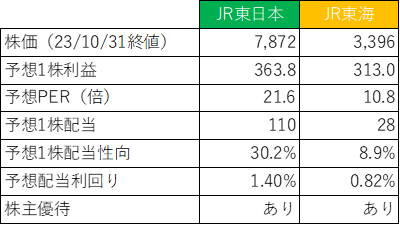

株価、配当など、そのほかの項目を比較すると以下の通りです。

・PER・株価

2024年3月期予想から計算したPERは、JR東日本:21.6倍、JR東海:10.8倍でした。

業績も良く利益率も高いJR東海の方が実はPERが低い、というのは意外なのではないでしょうか?

両社の株価の推移は以下の通りです。

まずはJR東日本です。

続いて、JR東海です。

両社ともコロナショックで大きく下落しました。

業績はだいぶ回復してきていますが、株価はまだコロナ禍前の水準には戻っていません。

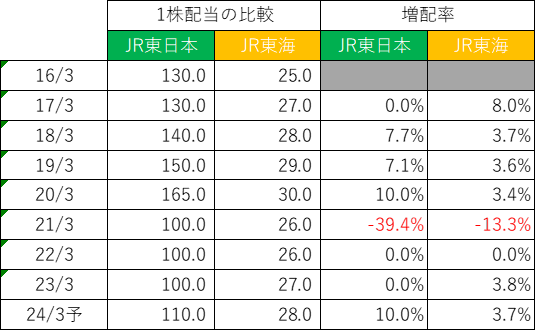

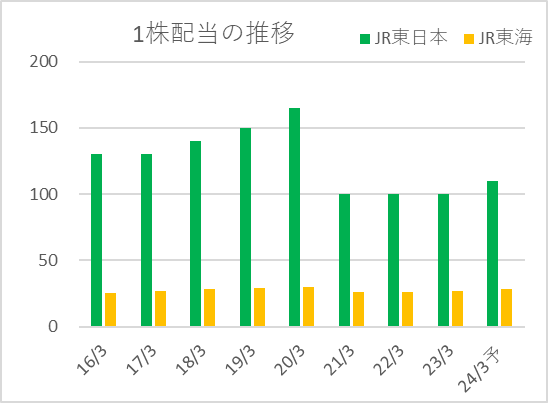

・配当・増配率

両社の過去8年と2024年3月期予想の1株配当金の推移は以下の通りです。

2024年3月期は両社とも増配予想となっていますが、両社ともコロナ禍前の水準には回復していません。

■おわりに

鉄道大手2社の比較、いかがでしたか?

グラフや決算説明資料を多く用いて、視覚的に両社の違いを感じて頂けるように意識しました。

PL、BS、CF、様々な面から比較しましたが、投資対象としてはJR東海の方が魅力的であると感じました。

さらに良いニュースとしては、今年10/1付けでJR東海は1:5での株式分割を行いました。

半年前の記事で「もし1:5などで株式分割が行われるようなら、ぜひ投資候補として考えたい銘柄です。」と書いていたので、驚きました。

東海道新幹線という圧倒的な武器、利益率の高さ、お手頃なPER、最近話題のPBR1倍割れ(0.82倍)。

なかなか良い銘柄と捉えています。

投資に当たっての懸念としては、リニア中央新幹線の開業見込みがどうなるかでしょうか。

今回の決算短信にも、こんな記載がありました。

南アルプストンネル静岡工区においては、静岡県等の理解が得られず、トンネル掘削工事に着手できない状態が続いています。

リニア中央新幹線に期待している投資家も多いでしょうから、開業延期など不透明感が高まれば、今後株価が下落する可能性もあるかもしれません。

自身のポートフォリオにおける比率も踏まえながら、今後エントリーするかどうか検討していきます。

みなさんはこの2銘柄、投資対象としてどう思いますか?

この記事を通して、複数の会社を比較する面白さを感じて頂けたら嬉しいです。

本日もお読み頂きありがとうございました!

★★私が株式投資において参考にした書籍を以下の記事にまとめています!★★

よろしければご覧ください!

コメント

私は営業利益の高いJR東海がいいですね。

yoshiさん、コメント頂きありがとうございます!

営業利益を重視されているのですね。JR東海の利益率の高さは魅力ですね♪