個別株投資で毎年資産+10%を目指し、気になっている銘柄の決算発表内容を分析し、今後の投資戦略について私なりの視点で書いていきます。

株式投資を学ぶならファイナンシャルアカデミー■本日のチェック銘柄

今日チェックするのはシステム開発コンサルティング事業を行うサインポスト(証券コード:3996)です。

東証プライム市場上場で、決算期は2月です。

プライム市場に区分されてはいますが、上場維持基準のうち「流通株式時価総額」の基準を満たしておらず、基準の適合に向けた計画書を提出しての暫定的なプライム市場区分となっています。

直近の四季報より数値を抜粋すると、時価総額は112億円、従業員数は連結で159名です。

同社が掲げる企業理念は、

「ご満足いただけるソリューションを提供、社会の一隅を照らす存在でありたい」

です。

同社の事業は

①コンサルティング事業(前期までの「ソリューション事業」はコンサルティング事業に統合)

②イノベーション事業

③DX・地方共創事業

の3つに分かれます。

現在の売上高の約95%が①コンサルティング事業です。

私がこの会社に注目している理由は、同社が展開するAI搭載セルフレジ「ワンダーレジ」が小売店舗の生産性向上に貢献するとともに、人口減少・人手不足といった社会課題解決に貢献する可能性があると考えているからです。

なお、現在私はサインポストの株を保有していません。

■決算発表内容の概要

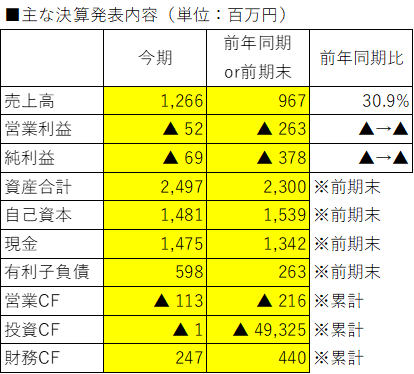

2022/10/14(金)に発表した2023年2月期第2四半期決算の主な内容は以下の通りです。

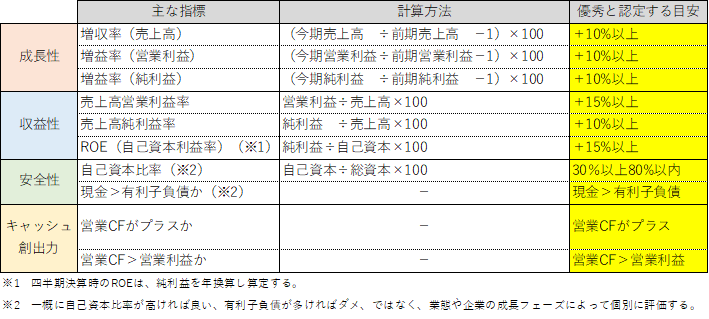

■決算発表内容分析のものさし

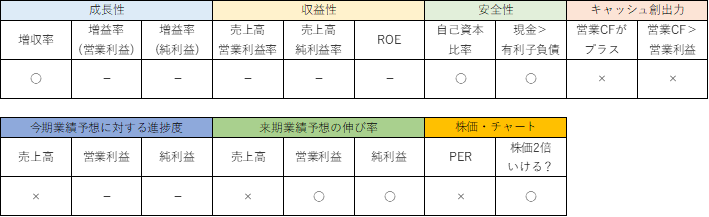

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

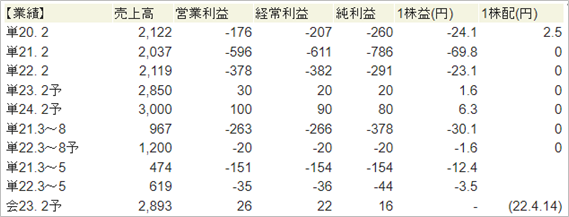

売上高は前年同期比+30.9%でした。

営業利益は▲52百万円と前年同期(▲263百万円)に続き赤字となりましたが、赤字幅は縮小されました。

純利益は▲69百万円と前年同期(▲378百万円)に続き赤字となりましたが、赤字幅は縮小されました。

売上高の9割以上を占めるコンサルティング事業は、前年同期比+24.9%の増収、セグメント利益は同+52.1%の増益となりました。

既存の地域銀行の基幹システムの更改・統合のプロジェクトマネジメント支援やIT部門のプロジェクト推進の支援業務の受注が堅調に推移しました。

売上高はまだまだ小さいですが、イノベーション事業は、同+739.9%の増収、セグメント損失は▲75百万円(前年同期:▲189百万円)でした。

ワンダーレジ-BOOKが実証実験として導入していた得意先で正式採用されたこと、無人決済システムの設置が増加しロイヤリティの受け取りが増加したことが増収につながりました。

今期より新設されたDX・地方共創事業は、まだ売上高はわずか3百万円、セグメント損失は▲34百万円でした。

●収益性のチェック

営業利益、純利益ともに赤字のため、収益性のチェックは割愛します。

●安全性のチェック

自己資本比率は59.3%でした。

保有している現金は1,475百万円、有利子負債は598百万円と、現金が有利子負債を上回りました。

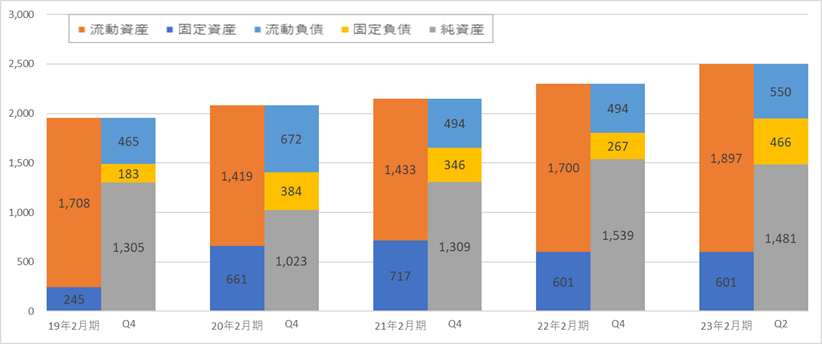

過去4年間(2019年2月期~2022年2月期)と今期Q2のBSの推移は以下の通りです。

前期まで3年連続の赤字となり、利益剰余金のマイナス幅は拡大していますが、自己資本比率は現在も59.3%と問題のない水準です。

流動負債・固定負債の合計(1,017百万円)よりも現金(1,475百万円)が多く、安全性は問題ありません。

●キャッシュ創出力のチェック

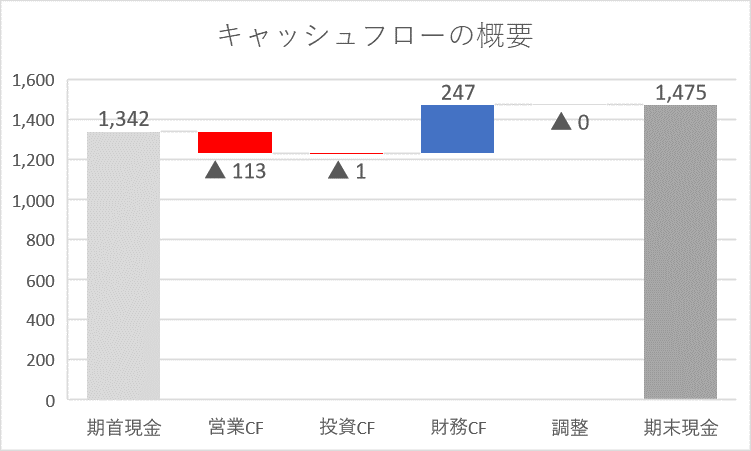

営業CFは▲113百万円と、キャッシュアウトとなりました。

前年同期の営業CFは▲216百万円でしたので、キャッシュアウトの幅は小さくはなりましたが、まだ本業からキャッシュを生み出せている状態ではありませんので、注意が必要です。

キャッシュフローの概要を図にすると以下の通りです。

財務CF(+247百万円)の主な要因は、社債の発行による収入(+294百万円)です。

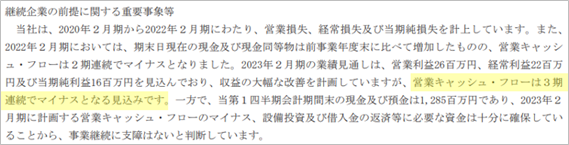

今期通期では、3期連続の営業CFマイナスが予想されています。

キャッシュの動きは来期以降も継続的に注目したいと思います。

■業績予想(会社発表)に対する進捗度

業績予想に対する売上高の進捗度は43.8%でした。

Q2の進捗度目安50%には届きませんでした。

営業利益は通期予想では26百万円の黒字ですが、Q2では▲52百万円の赤字でした。

純利益は通期予想では16百万円の黒字ですが、Q2では▲69百万円の赤字でした。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報から、来期の業績予想を見ていきます。

今期の会社発表業績から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+3.7%。

営業利益は+284.6%、純利益は+400.0%となっていますが、今期の数字が小さいため、今後の修正によって大きくブレると思います。

パーセンテージは参考程度に眺めることにします。

■株価水準とチャートの動き

10/17(月)の終値は775円です。PERは484倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2018年11月に上場来高値5,620円をつけて以降下落が続いてきましたが、下落から横ばいになり底打ちの兆しが見えます。

また、2021年以降、ニュースにより出来高の増加も見られます。

株価の反転が期待できるサインでしょうか。

今後いい決算発表(黒字転換)があれば、株価が大きく上昇する可能性を秘めた形であると感じています。

連続赤字からの黒字転換は株価が大きく上がるチャンス!

以下の記事で、私が注目している4銘柄を紹介しています!

よろしければお読みください!

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

売上高は+30.9%の増収、営業利益・純利益は赤字だったものの前期から赤字幅は縮小と、黒字転換に向けてまずまずの決算だったように思えます。

ただ、Q1から収益改善に向けた目立った兆しは見受けられませんでしたので、黒字化するのはおそらくQ4なのかな、Q3での黒字化は厳しそうかな、というのが印象です。

累計での黒字化は無理でも、四半期での営業利益黒字化が実現すると、今後の展望が明るくなりますので、Q3の発表が今から楽しみです。

エントリーの目安の800円を割ったため、9月に200株新規買付しました。

今後株価が下落した場合、650円を目途に第2弾買付、550円を目途に第3弾買付、というイメージを描いています。

TTG(Touch To Go)やワンダーレジを中心としたイノベーション事業は売上高の1割にも満たずまだ小さいですが、今後の伸びしろがあると思っています。

JR東日本やファミリーマート等、大手企業での導入事例も出てきていますので、期待しています。

以上が私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

サラリーマン投資家ランキング

↑少しでも有益になったと思って頂けましたら、応援クリックお願いします!とっても励みになります!

■参考:同社に関する過去の記事

・【サインポスト】22/7/15決算発表内容と私の投資戦略

※22/7/15(金)に発表した2023年2月期第1四半期決算についての記事です。

・【サインポスト】22/4/14決算発表内容と私の投資戦略

※22/4/14(木)に発表した2022年2月期第4四半期決算についての記事です。

・【サインポスト】22/1/14決算発表内容と私の投資戦略

※22/1/14(金)に発表した2022年2月期第3四半期決算についての記事です。

コメント