個別株投資で毎年資産+10%を目指し、気になっている銘柄の決算発表内容を分析し、今後の投資戦略について私なりの視点で書いていきます。

株式投資を学ぶならファイナンシャルアカデミー■本日のチェック銘柄

今日チェックするのは電子看板を中心とした店頭販売促進事業等を展開するインパクトHD(証券コード:6067)です。

東証グロース市場上場で、決算期は12月です。

直近の四季報より数値を抜粋すると、時価総額は224億円、従業員数は連結で399名です。

同社の経営理念は「社会性ある事業の創造」、事業コンセプトは「売り場を元気に、日本を元気に、そして世界を元気に!」です。

私がこの会社に注目している理由は、インド・コンビニ事業に将来性を感じるからです。

現在私はインパクトHDの株は保有していません。

■決算発表内容の概要

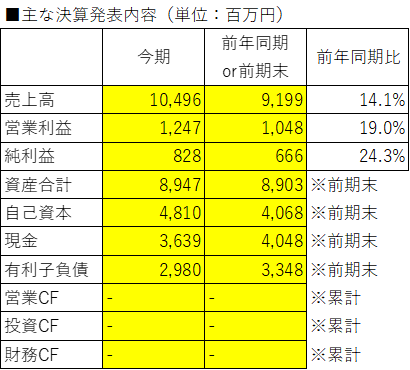

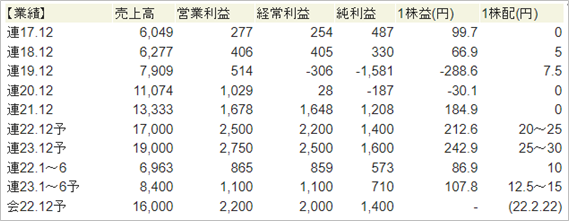

2022/11/14(月)に発表した2022年12月期第3四半期決算の主な内容は以下の通りです。

■決算発表内容分析のものさし

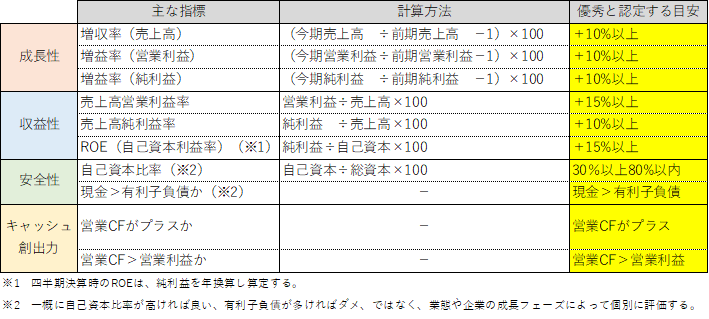

私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

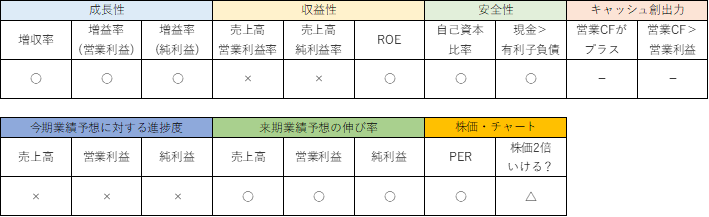

売上高は前年同期比+14.1%、営業利益は同+19.0%、純利益は同+24.3%でした。

いずれも目安の+10%を上回りました。

売上高・営業利益は過去最高を更新しました。

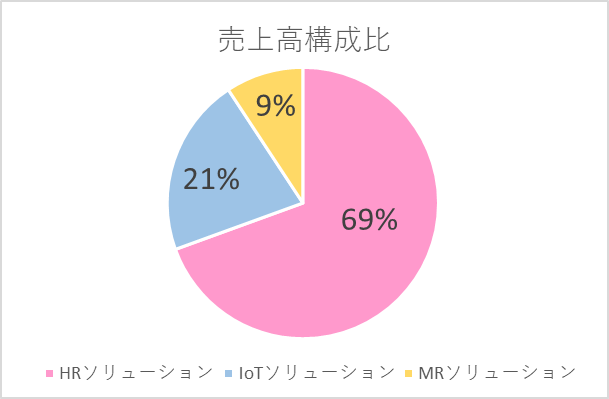

同社の事業は

①HRソリューション事業(HR:Human Resources)

②IoTソリューション事業(IoT:Internet of Things)

③MRソリューション事業(MR:Marketing Research)

の3つに大きく分けられます。

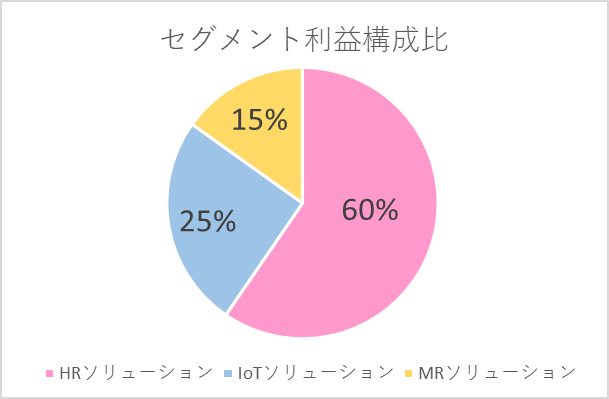

売上高、セグメント利益の構成比は以下の通りです。

稼ぎ頭のHRソリューション事業は、ラウンダーサービス(店頭へのルート営業代行業務)での大型案件の新規受注や収益性向上により、売上高が:+15.6%、セグメント利益:+29.1%と、大幅な増収増益でした。

IoTソリューション事業は、テーブルトップオーダー端末(飲食店などにおいて利用者自身がタッチパネル端末などを介して注文したい料理をオーダーするシステム)の納品後ろ倒しや、急速な円安進展による原価押し上げにより、売上高:+3.8%、セグメント利益:▲26.6%と、増収減益でした。

MRソリューション事業は、物販・サービス業向けのコンプライアンス調査、テーマパーク向けのマーケティングリサーチなどの調査案件増加や、主要顧客層入れ替わりによる収益性改善により、売上高:+33.6%、セグメント利益:+129.5%と、大幅な増収増益でした。

●収益性のチェック

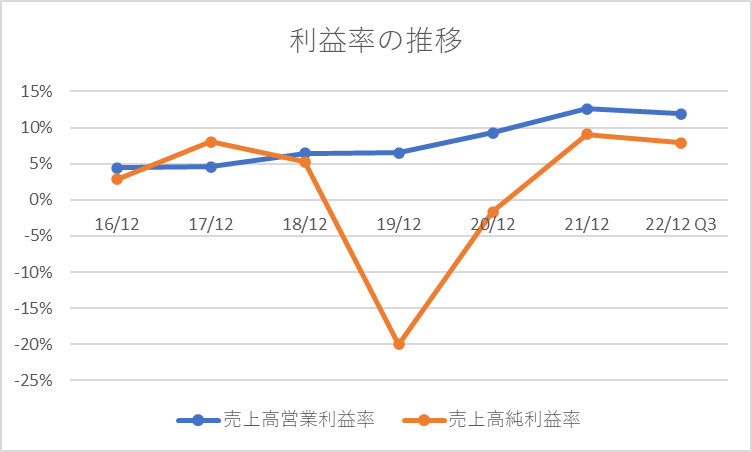

売上高営業利益率は11.9%、売上高純利益率は7.9%でした。

いずれも目安の15%、10%には届きませんでした。

過去6年間(2016年12月期~2021年12月期)と今期Q3の利益率の推移は以下の通りです。

ROEは23.0%でした。

目安の15%を上回りました。

●安全性のチェック

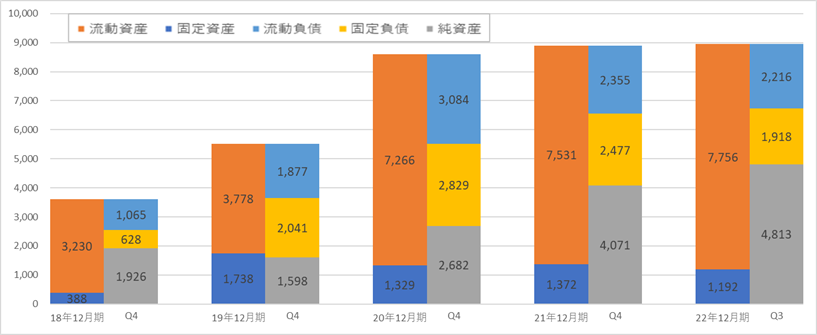

自己資本比率は53.8%でした。

現金3,639百万円に対し、有利子負債は2,980百万円と、現金が有利子負債を上回りました。

過去4年(2018年12月期~2021年12月期)と今期Q3の貸借対照表の推移は以下の通りです。

流動資産が負債合計を大きく上回っており、財務の安全性は大変高いです。

純資産は、2019年12月期はインド・コンビニ事業に関する特別損失計上もあり減少しましたが、その後は第三者割当増資、新株予約権行使、純利益の積み上げによって増加しています。

●キャッシュ創出力のチェック

Q3ではキャッシュフロー計算書は非開示のため、割愛します。

■業績予想(会社発表)に対する進捗度

業績予想に対する進捗度は、売上高:65.6%、営業利益:56.7%、純利益:59.1%でした。

Q3目安の75%には届かず、弱い進捗に見えますが、1年で最も消費が活発化する年末商戦に向けて第4四半期に売上・利益とも増える傾向にあります。

今回の決算発表でも「概ね計画通りに進捗」と発表されています。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報から、来期の業績予想を見ていきます。

今期の業績予想から、来期の四季報発表業績予想への成長性を見ていきます。

売上高は+18.8%、営業利益は+25.0%、純利益は+14.3%と、増収増益が予想されています。

■株価水準とチャートの動き

11/24(木)の終値は4,645円。PERは21倍です。

過去5年間の株価の動き(週足)は以下の通りです。

過去の株価を見ると、2019年の急激な上昇が目立ちます。

インド・コンビニ事業への期待で一時6,220円まで一気に高まり、その後現地提携会社の会長の急逝もあり、一気に下落しました。

まさにジェットコースターのようなチャートです。

コロナショック後の2020年4月に928円をつけて以降、株価は概ね右肩上がりで上昇していますが、他社に比べて株価の上下動の大きい銘柄と言えそうです。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

主力の販促事業が好調で、増収増益の決算となりました。

通期予想に対するQ3時点での進捗度は弱いですが、例年年末商戦もある第4四半期が売上・利益ともに大きいため、これからの追い込みに期待です。

今年はさほど業績に影響はないかもしれませんが、世界的なインフレによる消費の減速、企業におけるコスト削減が進むと、来期以降ネガティブな影響もでてくるかもしれません。

IoTソリューション事業の減益要因となった急速な円安進展はまだ継続しそうですので、楽観はできません。

調子が良い時こそ、ネガティブなリスクにも目を向けておきたいですね。

私が注目しているインド事業は目立った進捗はありませんでした。

前回決算発表説明資料では「リスタートに向けてハイデラバードを本拠地とする大手流通小売チェーンとも交渉中」と記載がありましたので、今後の推移に注目したいです。

買付の目安は2,000円で考えていましたが、株価は随分上がってしまいました。

しばらく手を出すことはできなさそうですが、株価の変動が比較的大きい銘柄ですし、今季好調で投資家の期待も高まっている分、ちょっとしたきっかけで大きく下げる可能性もありますので、気長にチャンスを待ちたいと思います。

これが私の戦略です。

■おわりに

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

サラリーマン投資家ランキング

↑少しでも有益になったと思って頂けましたら、1日1回応援クリックお願いします!とっても励みになります!

■参考:同社に関する過去の記事

・【インパクトHD】22/8/12決算発表内容と私の投資戦略

※22/8/12(木)に発表した2022年12月期第2四半期決算についての記事です。

・【インパクトHD】22/5/12決算発表内容と私の投資戦略

※22/5/12(木)に発表した2022年12月期第1四半期決算についての記事です。

・【インパクトHD】22/2/14決算発表内容と私の投資戦略

※22/2/14(月)に発表した2021年12月期第4四半期決算についての記事です。

・【インパクトHD】21/11/12決算発表内容と私の投資戦略

※21/11/12(金)に発表した2021年12月期第3四半期決算についての記事です。

コメント