私は毎年資産+10%達成を目標に投資に励むサラリーマン投資家です。

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、特に年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上でとても重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の方の参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは民泊等の宿泊サイトを運営するエアビーアンドビー(ティッカーシンボル:ABNB)です。

NASDAQ上場で、決算期は12月です。

SBI証券お客様サイト内の銘柄サマリー情報より数値を抜粋すると、時価総額は1,122億ドル、従業員数は5,597人です。

私がこの会社に注目している理由は、旅行・宿泊のオンライン予約は今後世界でますます普及していくと考えているからです。

なお、現在私エアビーアンドビーの株は保有していません。

■決算発表内容の概要

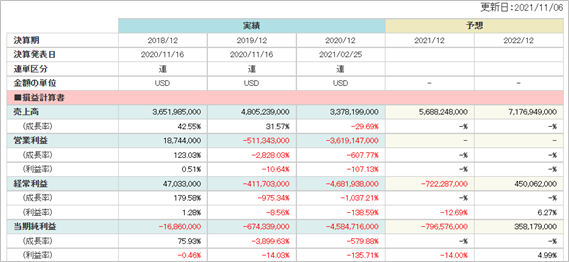

2021/11/4(木)に発表した2021年7~9月期(第3四半期)決算の主な内容は以下の通りです。

【主な決算内容】(単位:百万ドル)

売上高 (Revenue):2,237(前年同期:1,342 前年同期比:+66.7%)

営業利益(Income from operations):852(前年同期:419 前年同期比:+103.5%)

純利益 (Net income):834(前年同期:219 前年同期比:+280.2%)

資産合計(Total assets):13,582(前期末:10,491)

自己資本(Total stockholders’ equity):4,449(前期末:2,901)

現金 (Cash and cash equivalents):5,995(前期末:5,481)

有利子負債(Long-term debt, net of current portion):1,981(前期末:1,816)

営業CF(Net cash provided by (used in) operating activities):+1,809(前年同期:▲491)

投資CF(Net cash used in investing activities):▲1,021(前年同期:▲816)

財務CF(Net cash provided by financing activities):+1,578(前年同期:+1,174)

■決算発表内容分析のものさし

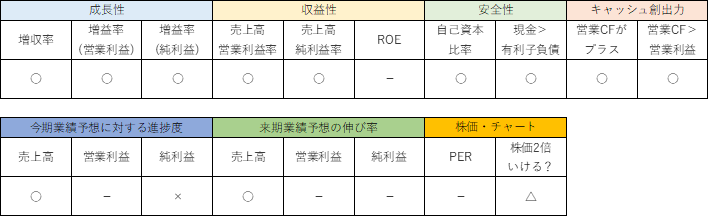

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100 ※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷総資本×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

売上高は前年同期比+66.7%でした。

営業利益は同+103.5%、純利益は同+280.2%でした。

売上高、利益ともに過去最高で大幅な増収・増益となりました。

コロナ禍が続く中にも関わらず、強さを示した決算でした。

日本の旅行会社は苦しい決算が続いていますので、この結果には驚きました。

なお、9カ月の累計でみると、売上高は前年同期比+77.0%、営業利益は前年同期の490の赤字から、354の黒字に転じました。

Q3の営業利益が852ですから、Q1,Q2までの赤字をこのQ3で一気に黒字に持っていったことになります。直近の回復の強さが伺えます。

●収益性のチェック

売上高営業利益率は38.1%、売上高純利益率は37.3%、ROEは純利益が赤字のため割愛します。

民泊ということでそもそもホテルなどより宿泊代金も高くないため、利益率はそこまで高くないのかと思っていましたが、利益率は40%に迫る高い水準です。

日本の旅行業のような店舗は持たず、オンラインであることも利益率の高さにつながっているのかもしれません。

●安全性のチェック

自己資本比率は32.8%でした。

保有している現金5,995、有利子負債は1,981でした。

現金が上回り、安全性は問題ないかと思います。

●キャッシュ創出力のチェック

営業CFは+1,809と、キャッシュインとなりました。

営業利益852を上回りました。

前年同期比はコロナウイルスの影響で旅行がストップしており、営業CFは▲491でした。

キャッシュフローの観点からも、旅行・宿泊需要が回復してきていることが見て取れます。

■業績予想に対する進捗度

SBI証券お客様サイト内の財務詳細情報に記載されている今期業績予想に対する進捗度をチェックします。

業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

業績予想に対する売上高の進捗度は78.4%でした。

Q3での業績回復により、売上高はQ3での目安75%を上回りました。

純利益は、業績予想は797の赤字に対し、Q3時点での累計は407の赤字です。

Q3のように純利益が黒字になれば、業績予想よりも赤字幅はかなり少なくなりそうですし、場合によっては黒字化の可能性もありそうです。

総じて順調な進捗といえそうです。

■来期の業績予想から見る将来成長性

SBI証券お客様サイト内の財務詳細情報より、来期の業績予想をチェックします。

今期の会社発表の業績予想を起点に、来期の成長性を見ていきます。

来期の売上高成長率は+26.2%、純利益は黒字転換予想となっています。

(営業利益は業績予想がないため割愛します。)

昨年はコロナの影響で減収となりましたが、2018年は前年比+42%、2019年は同31%と、非常に強い成長を続けていました。

今期も過去最高の売上高を記録するなど、成長力は健在です。

来年も26%と高い成長が予想されています。

これまで純利益は赤字が続いていましたが、本業の利益率が高いため、旅行・宿泊需要が戻り、売上高がしっかり残れば、利益が残りやすい構造になってきているのかもしれません。

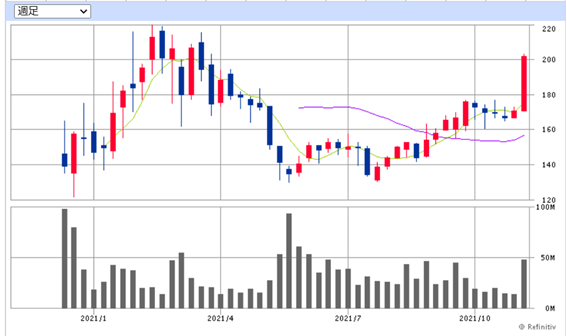

■株価水準とチャートの動き

直近の株価は以下の通りです。純利益予想が赤字のため、PER情報はありません。

上場来の株価の動き(週足)は以下の通りです。

上場は昨年2020年の12月、コロナ禍真っ只中での上場でした。

上場初値は公開価格の2倍を超え、投資家の人気を集めたスタートでした。

今年2月頃から株価は30%程下落していましたが、8月以降上昇基調にあり、上場来高値を狙っていくようなチャートになっています。

11/4の決算発表の翌日は株価が+13%と大きく伸び、好調な業績が好感されています。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

上場からまだ1年も経過しておらず、純利益が赤字のためPERもつかめないため、株価の値ごろ感がつかみにくく投資しにくい銘柄ではありますが、売上高の成長性が非常に高く、純利益の黒字化も見えてきており、非常に上向きな時を迎えています。

上場から日が浅い銘柄は株価の値ごろ感もまだわからないため、上場から2年程度は手を出さない方がいいかなと考えています。

ですので、魅力的な銘柄ではありますが、しばらくは様子見をしようと考えています。

コロナの感染状況はまだまだ予断を許しませんので、もし旅行需要・宿泊需要の低迷懸念で株価が大きく調整することがあれば、購入も検討したいと思います。

目安は130ドル。現在の株価から▲35%の水準です。

ここまでは下がらないかもしれませんが、上場から2年程度経過し値ごろ感が見えてくるまでは、安全にいきたいので、このくらい下がるまでは手を出さないようにしようと思っています。

以上が私の戦略です。

■まとめ

長くなりましたが、お読み頂きありがとうございました!

私はだいたい25銘柄程度の注目銘柄を決めて、上記のような観点で継続的に観察を続けています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指して日々観察をしています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になったのであれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

コメント