「2,400億円の有利子負債」

と聞いてあなたはどう思いましたか?

うわ、めちゃくちゃ借金多いじゃん!!

2,400億円?!それ返済できるの?!

その会社潰れちゃうんじゃないの?!

そんなことを思った方もいるかもしれません。

2,400億円の有利子負債を抱えるこの企業、皆さんもよく知る企業です。

さて、どこでしょう?

正解は・・・

株式会社オリエンタルランドです!

そう、みんな大好きディズニーランドの運営会社です。

この記事では、オリエンタルランドの財務諸表を題材に、貸借対照表(BS)を見るポイントについて、私なりの視点で書いていきます。

■BS(貸借対照表)って何?

企業がつくる財務諸表で有名なものといえば、損益計算書(PL)と貸借対照表(BS)です。

PLとは、1年間の経営成績(売上高、経費、利益)を示す書類です。

BSとは、期末時点での財政状態(保有する資産、背負っている負債、差額としての純資産)を示す書類です。

四半期ごとに行われる決算発表では、「売上高や利益が前年同月比●●%増加!」など、PLばかりに注目がいきがちですが、BSの情報も投資家にとって大変有益です。

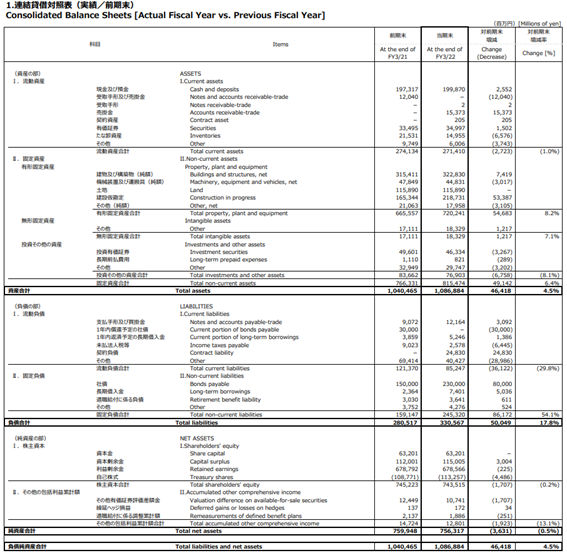

まずは実際のBSを見てみましょう!

オリエンタルランドのBSはこちらの通りです。

情報量が多すぎて、見る気がなくなりますよね?汗

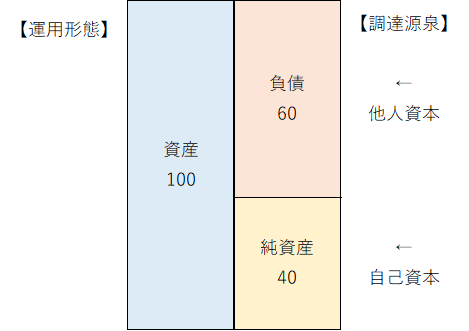

■BSの構造はどうなってる?~初級編:3つの箱

まずは初級編として、基本的なことを覚えましょう!

覚えて頂きたいことは、「BSは3つの箱に分かれる!」ということです。

慣れるまではわかりにくいと思いますが、簡単な絵でイメージをつかみましょう。

左側が「資産」、右上が「負債」、右下が「純資産」です。

全ての企業のBSが同じ形です。

左側の「資産」は会社が保有している資産のことです。

例えば、手元で保有している現金、有価証券、建物、土地などの金額が記載されます。

右上の「負債」はその会社がこれから返さなければいけないお金のことです。

例えば、取引先(仕入先)にこれから支払う必要のある金額(買掛金)や、金融機関から借りた(いつか返済が必要な)借入金の金額が記載されます。

他人に返済する必要がある資本ですので、「他人資本」とも言われます。

右下の「純資産」は、負債とは反対に、返済する必要がないお金を示します。

会社設立にあたって支払った資本金の金額や、事業を通して得た利益の蓄積である利益剰余金の金額が記載されます。

自分が支払った、返済する必要がない資本ですので、「自己資本」とも言われます。

まずはこの「3つの箱」を覚えることがBSを理解する第1歩です。

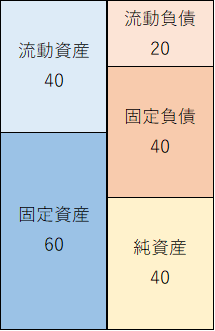

■BSの構造はどうなってる?~中級編:5つの箱

初級編の「3つの箱」が理解出来たら、次は「5つの箱」を覚えましょう!

こちらもまずは簡単な絵でイメージをつかみましょう。

初級編で説明した「資産」と「負債」がそれぞれ「流動」と「固定」に分かれて、全部で5つの箱になっています。

「流動資産」とは、資産の中でも通常の営業活動に関するもの、1年以内に現金化できるものが分類されます。

例えば、現金、売掛金、商品の在庫を示す棚卸資産などが記載されます。

「固定資産」は1年を超えて現金化されるものが分類されます。

例えば、建物や土地などの有形固定資産、ソフトウェアやのれんなどの無形固定資産、投資有価証券などが記載されます。

「流動負債」は1年以内に返済が必要なものが分類されます。

例えば、買掛金や1年以内に返済する借入金などが記載されます。

「固定負債」は1年を超えて返済が必要なものが分類されます。

例えば、長期の借入金などが記載されます。

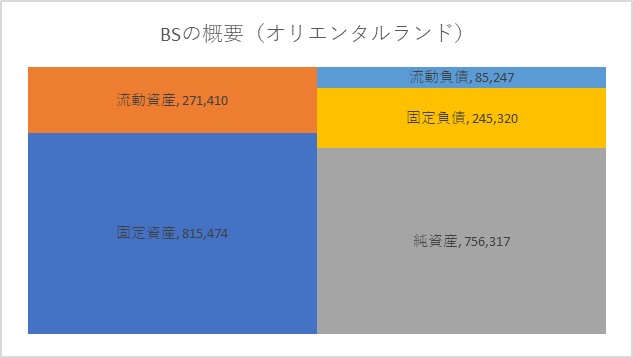

■オリエンタルランドのBSを視覚的に捉えよう

オリエンタルランドのBSを「5つの箱」にわけると以下の通りです。

流動負債が少ない、固定資産が多い、という印象でしょうか。

ただし、1社のBSを見ても、よくわかりませんよね?

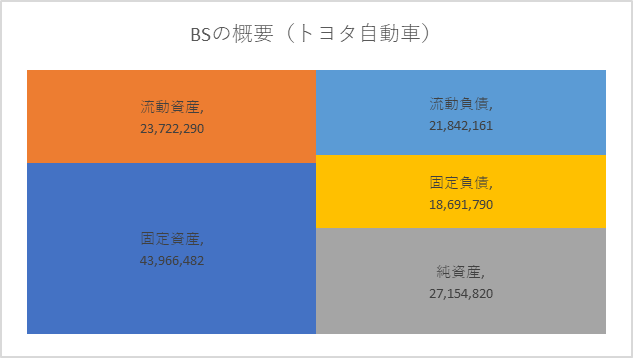

比較対象として、トヨタ自動車のBSを見てみると以下の通りです。

企業の規模は違いますが、比率を見ると、やはりオリエンタルランドの方が固定資産の割合が大きく、流動負債の比率が小さく、純資産の比率が大きいことがわかります。

このように、複数の会社を比べることでその特徴がわかったり、1つの会社でも複数年を比較することで変化がわかったりします。

まずは1社のBSを見た上で、複数会社、複数年での比較をしてみることで、色々な発見がありそうですね!

■私がBSを見る時に気にしているポイント

私がBSを見る時に気にしているポイントは以下の2点です。

・現金が有利子負債より多いか?

”Cash is King”という言葉をご存知ですか?

企業の経営において何よりも重要なのが”Cash”ということを表現した言葉です。

会社がつぶれる時は赤字を出した時ではありません。

キャッシュが尽きた時です。

それだけキャッシュが大切ということです。

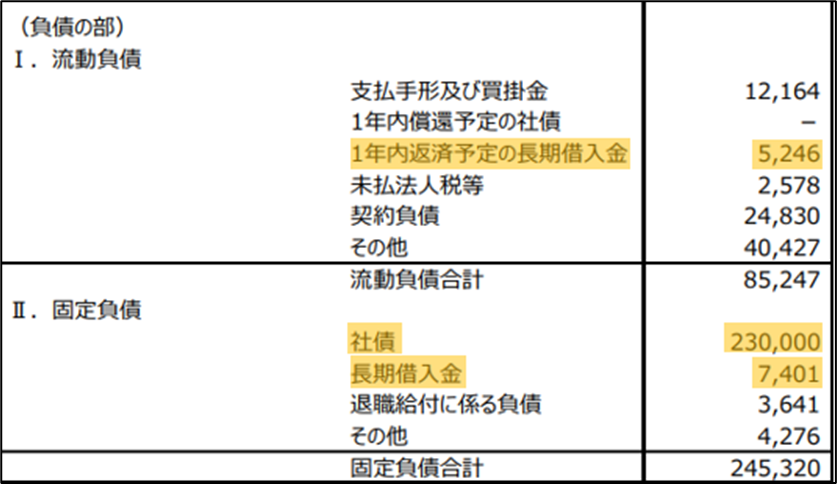

一方、有利子負債というのは、金融機関からの借入金や資金調達のために発行した社債のことで、いずれ返さないといけません。

もちろん成長フェーズの企業であれば、借入などによって資金を調達し、レバレッジをかけて成長することは大切ですが、有利子負債が手元の現金の数倍あるなど、あまりに有利子負債が多い場合は心配になります。

この記事のタイトルの通り、オリエンタルランドの有利子負債は2,400億円を超えます。

「1年以内返済予定の長期借入金」「社債」「長期借入金」を足すと242,647百万円(2,426億円)となります。

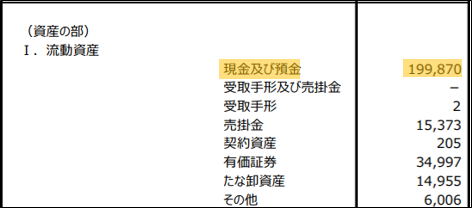

一方で現金は199,870百万円(1,998億円)です。

確かに有利子負債が現金を上回っていますが、有利子負債が現金の数倍あるような状態ではないですし、圧倒的なブランド力を背景に安定してキャッシュを生み出せていますので、特に問題はないと考えています。

・自己資本比率は十分に確保されているか?高すぎないか?

自己資本比率とは、「資産」全体に占める「自己資本」の比率のことです。

上記の例の場合、オリエンタルランドの自己資本比率は70%(756,317÷1,086,884)、トヨタ自動車の自己資本比率は40%(27,154,820÷67,688,771)です。

一般的には、自己資本比率は高ければ高いほど財務の安全性が高いと評価されますが、私は30%~80%程度の範囲に収まっていることを一つの目安と考えています。

自己資本比率が30%を切る企業は自己資本が低く、心配です。

自己資本比率が低くても、安定してキャッシュを生み出せていればあまり心配にはなりませんので、営業キャッシュフローの推移などをあわせてチェックするようにしています。

自己資本比率が80%を超える企業は、数字だけを見れば財務の安全性が高いですが、見方によっては保守的すぎる、という面もあるかもしれません。

業績が安定し、ブランドが確立されている大企業なら問題ありませんが、特に成長フェーズの小型企業については、自己資本比率が高すぎるのはあまりポジティブだとは考えていません。

この2つのポイントを中心に、BSを観察しています。

■まとめ

有利子負債2,400億円ってやばい?!

というタイトルをつけましたが、2,400億円だからやばい、やばくない、ではなく、資産全体に占める割合や、保有する現金に対してどれほどの規模なのかをあわせてチェックすることが大切です。

財務諸表というとPLばかりが注目されがちですが、BSを合わせて見ること、PLだけではわからない視点からその企業の特徴や強み・弱みに気づくことができます。

特に、本文でも紹介した通り、複数企業を比較したり、同じ会社でも複数年を比較することがとても有益です。

是非BSから企業の財政状態を読み解く力を高めていきましょう!

この記事がそのきっかけになれば嬉しいです。

私は自分が注目している企業の決算発表内容と私の投資戦略の記事を書いていますが、今後はこのBSを視覚的に捉えることも盛り込んでいきたいと思っています。

是非楽しみにして下さい。

本日もお読み頂きありがとうございました!

⇓株式投資に関する人気ブログはこちらからチェック⇓

サラリーマン投資家ランキング

にほんブログ村

コメント